Таблица распределения теория вероятности. Решение задачи на STATISTICA

На практике большинство случайных величин, на которых воздействует большое количество случайных факторов, подчиняются нормальному закону распределения вероятностей. Поэтому в различных приложениях теории вероятностей этот закон имеет особое значение.

Случайная величина $X$ подчиняется нормальному закону распределения вероятностей, если ее плотность распределения вероятностей имеет следующий вид

$$f\left(x\right)={{1}\over {\sigma \sqrt{2\pi }}}e^{-{{{\left(x-a\right)}^2}\over {2{\sigma }^2}}}$$

Схематически график функции $f\left(x\right)$ представлен на рисунке и имеет название «Гауссова кривая». Справа от этого графика изображена банкнота в 10 марок ФРГ, которая использовалась еще до появления евро. Если хорошо приглядеться, то на этой банкноте можно заметить гауссову кривую и ее первооткрывателя величайшего математика Карла Фридриха Гаусса.

Вернемся к нашей функции плотности $f\left(x\right)$ и дадим кое-какие пояснения относительно параметров распределения $a,\ {\sigma }^2$. Параметр $a$ характеризует центр рассеивания значений случайной величины, то есть имеет смысл математического ожидания. При изменении параметра $a$ и неизмененном параметре ${\sigma }^2$ мы можем наблюдать смещение графика функции $f\left(x\right)$ вдоль оси абсцисс, при этом сам график плотности не меняет своей формы.

Параметр ${\sigma }^2$ является дисперсией и характеризует форму кривой графика плотности $f\left(x\right)$. При изменении параметра ${\sigma }^2$ при неизмененном параметре $a$ мы можем наблюдать, как график плотности меняет свою форму, сжимаясь или растягиваясь, при этом не сдвигаясь вдоль оси абсцисс.

Вероятность попадания нормально распределенной случайной величины в заданный интервал

Как известно, вероятность попадания случайной величины $X$ в интервал $\left(\alpha ;\ \beta \right)$ можно вычислять $P\left(\alpha < X < \beta \right)=\int^{\beta }_{\alpha }{f\left(x\right)dx}$. Для нормального распределения случайной величины $X$ с параметрами $a,\ \sigma $ справедлива следующая формула:

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right)$$

Здесь функция $\Phi \left(x\right)={{1}\over {\sqrt{2\pi }}}\int^x_0{e^{-t^2/2}dt}$ - функция Лапласа. Значения этой функции берутся из . Можно отметить следующие свойства функции $\Phi \left(x\right)$.

1 . $\Phi \left(-x\right)=-\Phi \left(x\right)$, то есть функция $\Phi \left(x\right)$ является нечетной.

2 . $\Phi \left(x\right)$ - монотонно возрастающая функция.

3 . ${\mathop{lim}_{x\to +\infty } \Phi \left(x\right)\ }=0,5$, ${\mathop{lim}_{x\to -\infty } \Phi \left(x\right)\ }=-0,5$.

Для вычисления значений функции $\Phi \left(x\right)$ можно также воспользоваться мастером функция $f_x$ пакета Excel: $\Phi \left(x\right)=НОРМРАСП\left(x;0;1;1\right)-0,5$. Например, вычислим значений функции $\Phi \left(x\right)$ при $x=2$.

Вероятность попадания нормально распределенной случайной величины $X\in N\left(a;\ {\sigma }^2\right)$ в интервал, симметричный относительно математического ожидания $a$, может быть вычислена по формуле

$$P\left(\left|X-a\right| < \delta \right)=2\Phi \left({{\delta }\over {\sigma }}\right).$$

Правило трех сигм . Практически достоверно, что нормально распределенная случайная величина $X$ попадет в интервал $\left(a-3\sigma ;a+3\sigma \right)$.

Пример 1 . Случайная величина $X$ подчинена нормальному закону распределения вероятностей с параметрами $a=2,\ \sigma =3$. Найти вероятность попадания $X$ в интервал $\left(0,5;1\right)$ и вероятность выполнения неравенства $\left|X-a\right| < 0,2$.

Используя формулу

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right),$$

находим $P\left(0,5;1\right)=\Phi \left({{1-2}\over {3}}\right)-\Phi \left({{0,5-2}\over {3}}\right)=\Phi \left(-0,33\right)-\Phi \left(-0,5\right)=\Phi \left(0,5\right)-\Phi \left(0,33\right)=0,191-0,129=0,062$.

$$P\left(\left|X-a\right| < 0,2\right)=2\Phi \left({{\delta }\over {\sigma }}\right)=2\Phi \left({{0,2}\over {3}}\right)=2\Phi \left(0,07\right)=2\cdot 0,028=0,056.$$

Пример 2 . Предположим, что в течение года цена на акции некоторой компании есть случайная величина, распределенная по нормальному закону с математическим ожиданием, равным 50 условным денежным единицам, и стандартным отклонением, равным 10. Чему равна вероятность того, что в случайно выбранный день обсуждаемого периода цена за акцию будет:

а) более 70 условных денежных единиц?

б) ниже 50 за акцию?

в) между 45 и 58 условными денежными единицами за акцию?

Пусть случайная величина $X$ - цена на акции некоторой компании. По условию $X$ подчинена нормальному закону распределению с параметрами $a=50$ - математическое ожидание, $\sigma =10$ - стандартное отклонение. Вероятность $P\left(\alpha < X < \beta \right)$ попадания $X$ в интервал $\left(\alpha ,\ \beta \right)$ будем находить по формуле:

$$P\left(\alpha < X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right).$$

$$а)\ P\left(X>70\right)=\Phi \left({{\infty -50}\over {10}}\right)-\Phi \left({{70-50}\over {10}}\right)=0,5-\Phi \left(2\right)=0,5-0,4772=0,0228.$$

$$б)\ P\left(X < 50\right)=\Phi \left({{50-50}\over {10}}\right)-\Phi \left({{-\infty -50}\over {10}}\right)=\Phi \left(0\right)+0,5=0+0,5=0,5.$$

$$в)\ P\left(45 < X < 58\right)=\Phi \left({{58-50}\over {10}}\right)-\Phi \left({{45-50}\over {10}}\right)=\Phi \left(0,8\right)-\Phi \left(-0,5\right)=\Phi \left(0,8\right)+\Phi \left(0,5\right)=$$

Случайное событие – это любой факт, который в результате испытания может произойти или не произойти. Случайное событие – это результат испытания. Испытание – это эксперимент, выполнение определенного комплекса условий, в которых наблюдается то или иное явление, фиксируется тот или иной результат.

События обозначаются заглавными буквами латинского алфавита А,В,С.

Численная мера степени объективности возможности наступления события называется вероятностью случайного события.

Классическое определение вероятности события А:

Вероятность события А равна отношению числа случаев, благоприятствующих событию A(m), к общему числу случаев (n).

Статистическое определение вероятности

Относительная частота событий – это доля тех фактически проведенных испытаний, в которых событие А появилось W=P*(A)= m/n. Это опытная экспериментальная характеристика, где m – число опытов, в которых появилось событие А; n – число всех проведенных опытов.

Вероятностью события называется число, около которого группируются значения частоты данного события в различных сериях большого числа испытаний P(A)=.

События называются несовместными , если наступление одного из них исключает появление другого. В противном случае события – совместные .

Сумма двух событий – это такое событие, при котором появляется хотя бы одно из этих событий (А или В).

Если А и В совместные события, то их сумма А+В обозначает наступление события А или события В, или обоих событий вместе.

Если А и В несовместные события, то сумма А+В означает наступление или события А или события В.

2. Понятие о зависимых и независимых событиях. Условная вероятность, закон (теорема) умножения вероятностей. Формула Байеса.

Событие В называется независимым от события А, если появление события А не изменяет вероятности появления события В. Вероятностью появления нескольких независимых событий равна произведению вероятностей этих:

P(AB) = P(A)*P(B)

Для зависимых событий:

P(AB) = P(A)*Р(B/A).

Вероятность произведения двух событий равна произведению вероятности одного из них на условную вероятность другого, найденную в предположении, что первое событие произошло.

Условная вероятность события В - это вероятность события В, найденная при условии, что событие А произошло. Обозначается Р(В/А)

Произведение двух событий – это событие, состоящее в совместном появлении этих событий (А и В)

Формула Байеса служит для переоценки случайных событий

P(H/A) = (P(H)*P(A/H))/P(A)

P(H) – априорная вероятность события Н

P(H/A) – апостериорная вероятность гипотезы H при условии, что событие А уже произошло

P(A/H) – экспертная оценка

P(A) – полня вероятность события А

3. Распределение дискретных и непрерывных случайных величин и их характеристики: математическое ожидание, дисперсия, среднее квадратичное отклонение. Нормальный закон распределения непрерывных случайных величин.

Случайная величина – это величина, которая в результате испытания в зависимости от случая принимает одно из возможного множества своих значений.

Дискретная случайная величина – это случайная величина, когда принимает отдельное изолированное, счетное множество значений.

Непрерывная случайная величина – это случайная величина, принимающая любые значения из некоторого интервала. Понятие непрерывной случайной величины возникает при измерениях.

Для дискретной случайной величины закон распределения может быть задан в виде таблицы , аналитически (в виде формулы) и графически .

Таблица – это простейшая форма задания закона распределения

Требования:

для дискретных случайных величин

Аналитический:

1)F(x)=P(X Функция

распределения = интегральная функция

распределения. Для дискретный и

непрерывных случайных величин. 2)f(x)

= F’(x) Плотность

распределения вероятностей =

дифференциальная функция распределения

только для непрерывной случайной

велечины. Графический:

С-ва:

1) 0≤F(x)≤1 2)

неубывающая для дискретных случайных

величин С-ва:

1) f(x)≥0

P(x)= 2)

площадь S=1 для

непрерывных случайных величин Характеристики:

1.математическое

ожидание – среднее наиболее вероятное

событие

Для

дискретных случайных величин. Для

непрерывных случайных величин. 2)Дисперсия

– рассеяние вокруг математического

ожидания

Для

дискретных случайных величин: D(x)=x i -M(x)) 2 *p i Для

непрерывных случайных величин: D(x)=x-M(x)) 2 *f(x)dx 3)Среднее

квадратическое отклонение

: σ(х)=√(D(x)) σ

– стандартное отклонение или стандарт х

– арифметическое значение корня

квадратного из ее дисперсии Нормальный

закон распределения (НЗР) – закон Гаусса

НЗР

– это распад вероятностей непрерывной

случайной величины, который описывается

дифференциальной функцией Биномиальное распределение - одно из важнейших распределений

вероятностей дискретно изменяющейся случайной величины. Биномиальным распределением

называется распределение вероятностей числа m

наступления события А

в n

взаимно независимых наблюдениях

. Часто событие А

называют "успехом"

наблюдения, а противоположное ему событие -

"неуспехом", но это обозначение весьма условное. Условия биномиального распределения

: Вероятность того, что в n

испытаниях событие А

наступит именно m

раз, можно вычислить по формуле Бернулли: где p

- вероятность наступления события А

; q

= 1 - p

- вероятность

наступления противоположного события . Разберёмся, почему биномиальное распределение описанным выше образом связано с формулой

Бернулли

. Событие - число успехов при n

испытаниях распадается на ряд вариантов, в каждом

из которых успех достигается в m

испытаниях, а неуспех - в n

- m

испытаниях. Рассмотрим один из таких вариантов - B

1

.

По правилу сложения вероятностей умножаем вероятности противоположных событий: а если обозначим q

= 1 - p

, то Такую же вероятность будет иметь любой другой вариант, в котором m

успехов

и n

- m

неуспехов. Число таких вариантов равно -

числу способов, которыми можно из n

испытаний получить m

успехов. Сумма вероятностей всех m

чисел наступления события А

(чисел от 0 до n

)

равна единице: где каждое слагаемое представляет собой слагаемое бинома Ньютона. Поэтому рассматриваемое

распределение и называется биномиальным распределением. На практике часто необходимо вычислять вероятности "не более m

успехов в

n

испытаниях" или "не менее m

успехов в n

испытаниях". Для этого используются

следующие формулы. Интегральную функцию, то есть вероятность F

(m

) того,

что в n

наблюдениях событие А

наступит не более m

раз

,

можно вычислить по формуле: В свою очередь вероятность F

(≥m

) того,

что в n

наблюдениях событие А

наступит не менее m

раз

,

вычисляется по формуле: Иногда бывает удобнее вычислять вероятность того,

что в n

наблюдениях событие А

наступит не более m

раз, через вероятность

противоположного события: Какой из формул пользоваться, зависит от того, в какой из них сумма содержит меньше

слагаемых. Характеристики биномиального распределения вычисляются по следующим формулам

. Математическое ожидание: . Дисперсия: . Среднеквадратичное отклонение: . Вероятность биномиального распределения P

n

(m

) и

значения интегральной функции F

(m

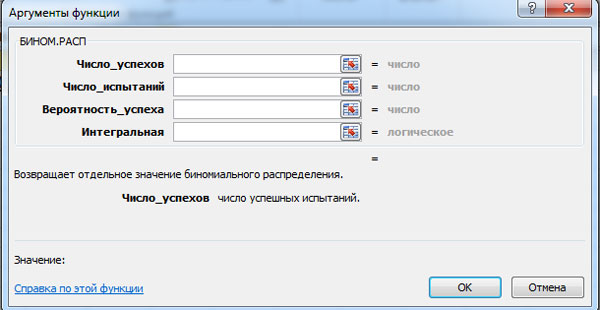

) можно вычислить при помощи функции MS Excel БИНОМ.РАСП. Окно

для соответствующего расчёта показано ниже (для увеличения нажать левой кнопкой мыши). MS Excel требует ввести следующие данные: Пример 1.

Менеджер фирмы обобщил информацию о числе

проданных в течение последних 100 дней фотокамер. В таблице обобщена информация и

рассчитаны вероятности того, что в день будет продано определённое число фотокамер. День завершён с прибылью, если продано 13 или более фотокамер.

Вероятность, что день будет отработан с прибылью: Вероятность того, что день будет отработан без прибыли: Пусть вероятность того, что день отработан с прибылью, является

постоянной и равна 0,61, и число проданных в день фотокамер не зависит от дня. Тогда

можно использовать биномиальное распределение, где событие А

- день будет

отработан с прибылью, -

без прибыли. Вероятность того, что из 6 дней все будут отработаны с прибылью: Тот же результат получим, используя функцию MS Excel БИНОМ.РАСП (значение интегральной величины - 0): P

6

(6

) = БИНОМ.РАСП(6; 6; 0,61; 0) = 0,052. Вероятность того, что из 6 дней 4 и больше дней будут отработаны с прибылью: где Используя функцию MS Excel БИНОМ.РАСП, вычислим вероятность того, что из 6 дней

не более 3 дней будут завершены с прибылью (значение интегральной величины - 1): P

6

(≤3

) = БИНОМ.РАСП(3; 6; 0,61; 1) = 0,435. Вероятность того, что из 6 дней все будут отработаны с убытками: Тот же показатель вычислим, используя функцию MS Excel БИНОМ.РАСП: P

6

(0

) = БИНОМ.РАСП(0; 6; 0,61; 0) = 0,0035. Пример 2.

В урне 2 белых шара и 3 чёрных. Из урны вынимают шар,

устанавливают цвет и кладут обратно. Попытку повторяют 5 раз. Число появления белых шаров - дискретная

случайная величина X

, распределённая по биномиальному закону.

Составить закон распределения случайной величины. Определить моду, математическое ожидание и дисперсию. Пример 3.

Из курьерской службы отправились на объекты n

= 5

курьеров. Каждый курьер с вероятностью p

= 0,3

независимо

от других опаздывает на объект. Дискретная случайная величина X

- число опоздавших курьеров.

Построить ряд распределения это случайной величины. Найти её математическое ожидание, дисперсию, среднее

квадратическое отклонение. Найти вероятность того, что на объекты опоздают не менее двух курьеров. Распределение вероятностей - вероятностная мера на измеримом пространстве. Пусть W - непустое множество произвольной природы и Ƒ

-s- алгебра на W, то есть совокупность подмножеств W, содержащая само W, пустое множество Æ, и замкнутая относительно не более, чем счетного множества теоретико-множественных операций (это означает, что для любого A

Î

Ƒ

множество = W\A

вновь принадлежит Ƒ

и если A

1 , A

2 ,…Î Ƒ

, то Ƒ

и

Ƒ

). Пара (W,Ƒ

) называется измеримым пространством. Неотрицательная функция P(A

), определенная для всех A

Î Ƒ

, называется вероятностной мерой, вероятностью, Р. вероятностей или просто Р., если P(W) = 1 и P является счетно-аддитивной, то есть для любой последовательности A

1 , A

2 ,…Î Ƒ

такой, что A i

∩ A j

= Æ для всех i

¹ j

, справедливо равенство P() = P(A i

). Тройка (W, Ƒ

, P) называется вероятностным пространством. Вероятностное пространство является исходным понятием аксиоматической теории вероятностей , предложенной А.Н. Колмогоровым в начале 1930 гг. На каждом вероятностном пространстве можно рассматривать (действительные) измеримые функции X

= X

(w), wÎW, то есть такие функции, что {w: X

(w) Î B

} Î Ƒ

для любого борелевского подмножества B

действительной прямой R

. Измеримость функции X

эквивалентна тому, что {w: X

(w) < x

} Î Ƒ

для любого действительного x

. Измеримые функции называются случайными величинами. Каждая случайная величина X

, опреде-ленная на вероятностном пространстве (W, Ƒ

, P), порождает Р. вероятностей P X

(B

) = P(X

ÎB

) = P({w: X

(w) Î B

}), B

ÎƁ

, F X

(x

) = P(X

< x

) = P({w: X

(w) < x

}), -¥ < x

<¥, Функция распределения F

любой случайной величины обладает свойствами 1. F

(x

) неубывает, 2. F

(- ¥) = 0, F

(¥) = 1, 3. F

(x

) непрерывна слева в каждой точке x

. Иногда в определении функции распределения неравенство < заменяется неравенством £; в этом случае функция распределения является непрерывной справа. В содержательных утверждениях теории вероятностей не важно, непрерывна функция распределения слева или справа, важны лишь положения ее точек разрыва x

(если они есть) и величины приращений F

(x

+0) - F

(x

-0) в этих точках; если F

X

, то это приращение есть P(X

= x

). Любая функция F

, обладающая свойствами 1. - 3. называется функцией распреде-ления. Соответствие между распределениями на (R

, Ɓ

) и функциями распределения взаимно однозначно. Для любого Р. P

на (R

, Ɓ

) его функция распределения определяется равенством F

(x

) = P

((-¥, x

)), -¥ < x

<¥, а для любой функции распределения F

соответствующее ей Р. P

определяется на алгебре £ множеств, состоящей из объединений конечного числа непересекающихся промежутков функция F

1 (x

) линейно возрастает от 0 до 1. Для построения функции F

2 (x

) отрезок разбиваеся на отрезок , интервал (1/3, 2/3) и отрезок . Функция F

2 (x

) на интервале (1/3, 2/3) равна 1/2 и линейно возрастает от 0 до 1/2 и от 1/2 до 1 на отрезках и соответственно. Этот процесс продолжается и функция F n

+1 получается с помощью следующего преобразования функции F n

, n

³ 2. На интервалах, где функция F n

(x

) постоянна, F n

+1 (x

) совпадает с F n

(x

). Каждый отрезок , где функция F n

(x

) линейно возрастает от a

до b

, разбивается на отрезок , интервал (a + (a - b)/3, a + 2(b - a)/3) и отрезок . На указанном интервале F n

+1 (x

) равна (a

+ b

)/2, а на указанных отрезках F n

+1 (x

) линейно возрастает от a

до (a

+ b

)/2и от (a

+ b

)/2 до b

соответственно. Для каждого 0 £ x

£ 1 последовательность F n

(x

), n

= 1, 2,..., сходится к некоторому числу F

(x

). Последо-вательность функций распределения F n

, n

= 1, 2,..., равностепенно непрерывна, поэтому предельная функция распределения F

(x

) является непрерывной. Эта функция постоянна на счетном множестве интервалов (значения функции на разных интервалах различны), на которых нет ее точек роста, а суммарная длина этих интервалов равна 1. Поэтому мера Лебега множества supp F

равна нулю, то есть F

сингулярна. Каждая функция распределения может быть представлена в виде F

(x

) = p

ac F

ac (x

) + p

d F

d (x

) + p

s F

s (x

), Функция распределения называется симметричной, если F

(-x

) = 1 - F

(x

+ 0) для Среди часто используемых в теории вероятностей абсолютно непрерывных Р. - равномерное Р., нормальное Р. (Р. Гаусса), экспоненциальное Р. и Р. Коши. Р. называется равномерным на интервале (a

, b

) (или на отрезке [a

, b

], или на промежутках [a

, b

) и (a

, b

]), если его плотность постоянна (и равна 1/(b

- a

)) на (a

, b

) и равна нулю вне (a

, b

). Чаще всего используется равномерное Р. на (0, 1), его функция распределения F

(x

) равна нулю при x

£ 0, равна единице при x

>1 и F

(x

) = x

при 0 < x

£ 1. Равномерное Р. на (0, 1) имеет случайная величина X

(w) = w на вероятностном прост-ранстве, состоящем из интервала (0, 1), совокупности борелевских подмножеств этого интервала и меры Лебега. Это вероятностное пространство соответствует эксперименту «бросание точки w наудачу на интервал (0, 1)», где слово «наудачу» означает равноправие («равновозможность») всех точек из (0, 1). Если на вероятностном пространстве (W, Ƒ

, P) существует случайная величина X

с равномерным Р. на (0, 1), то на нем для любой функ-ции распределения F

существует случайная величина Y

, для которой функция распределе-ния F Y

совпадает с F

. Например, функция распределения случайной величины Y

= F

-1 (X

) совпадает с F

. Здесь F

-1 (y

) = inf{x

: F

(x

) > y

}, 0 < y

< 1; если функция F

(x

) непрерывна и строго монотонна на всей действительной прямой, то F

-1 - функция, обратная F

. Нормальным Р. с параметрами (a

, s 2), -¥ < a

< ¥, s 2 > 0, называется Р. с плотностью, -¥ < x

< ¥. Чаще всего используется нормальное Р. с параметрами a

= 0 и s 2 = 1, которое называется стандартным нормальным Р., его функция распределения F(x

) через суперпозиции элементарные функций не выражается и приходится использовать ее интегральное представление F(x

) =, -¥ < x

< ¥. Для фунции распределения F(x

) составлены подробные таблицы, которые были необходимы до того как появилась современная вычислительная техника (значения функции F(x

) можно получать и с помощью таблиц спец. функции erf(x

)), значения F(x

) для x

> 0 можно получать с помощью суммы ряда , Экспоненциальным Р. называется распределение с плотностью p

(x

) = 0 при x

< 0 и p

(x

) = le

- lx

при x

³ 0, где l > 0 - параметр, его функция распределения F

(x

) = 0 при x

£ 0 и F

(x

) = 1 - e

- lx

при x

> 0 (иногда используются экспоненциальные Р., отличающиеся от указанного сдвигом по действительной оси). Это Р. обладает свойством, которое называ-ется отсутствием последействия: если X

- случайная величина с экспоненциальным Р., то для любых положительных x

и t

P(X

> x

+ t

| X

> x

) = P(X

> t

). Р. Коши называется Р. с плотностью p

(x

) = 1/(p(1 + x

2)), -¥ < x

< ¥, его функция рас-пределения F

(x

) = (arctg x

+ p/2)/p. Это Р. появилось в работе С.Пуассона в 1832 г. в связи с решением следующей задачи: существуют ли независимые одинаково распределенные случайные величины X

1 , X

2 ,… такие, что средние арифметические (X

1 + … + X n

)/n

при каждом n

имеют то же Р., что и каждая из случайных величин X

1 , X

2 ,…? С. Пуассон обна-ружил, что таким свойством обладают случайные величины с указанной плотностью. Для этих случайных величин не выполняется утверждение закона больших чисел, в котором средние арифметические (X

1 +…+ X n

)/n

при росте n

вырождаются. Однако, это не проти-воречит закону больших чисел, поскольку в нем на распределения исходных случайных величин налагаются ограничения, которые для указанного распределения не выполнены (для этого распределения существуют абсолютные моменты всех положительных поряд-ков, меньших единицы, но математическое ожидание не существует). В работах О.Коши Р., носящее его имя, появилось в 1853 г. Р. Коши имеет отношение X

/Y

независимых случайных величин со стандартным нормальным Р. Среди часто используемых в теории вероятностей дискретных Р. - Р. Бернулли, биномиальное Р. и Р. Пуассона. Р. Бернулли называется любое распределение с двумя точками роста. Чаще всего используется Р. случайной величины X

, принимающей значения 0 и 1 с вероятностями Биномиальным Р. с параметрами n

и p

, n

- натуральное, 0 < p

< 1, называется Р., с точками роста 0, 1,..., n

, в которых сосредоточены вероятности C n k p k q n

-k

, k

= 0, 1,…, n

, Р. Пуассона называется Р., носитель которого - последовательность точек 0, 1,..., в которых сосредоточены вероятности l k e

- l /k

!, k

= 0, 1,…, где l > 0 - параметр. Сумма двух независимых случайных величин, имеющих Р. Пуассона с параметрами l и m вновь имеет Р. Пуассона с параметром l + m. Р. Пуассона является предельным для Р. Бернулли с пара-метрами n

и p

= p

(n

) при n

®¥, если n

и p

связаны соотношением np

®l при n

®¥ (теорема Пуассона). Если последовательность 0 < T

1 < T

2 < T

3 <… есть последовательность моментов времени, в которые происходят некоторые события (так. наз поток событий) и величины T

1 , T

2 -T

1 , T

3 - T

2 ,… являются независимыми одинаково распределенными случайными величинами и их общее Р. - экспоненциальное с параметром l > 0, то случайная величина X t

, равная числу событий, наступивших на интервале (0, t

), имеет Р. Пуассона с параметром.lt

(такой поток называется пуассоновским). Понятие Р. имеет многочисленные обобщения, в частности, оно распространяется на многомерный случай и на алгебраические структуры. Вид функций F(x), р(х), или перечисление р(х i) называют законом распределения случайной величины. Хотя можно представить себе бесконечное разнообразие случайных величин, законов распределения гораздо меньше. Во-первых, различные случайные величины могут иметь совершенно одинаковые законы распределения. Например: пусть y принимает всего 2 значения 1 и -1 с вероятностями 0.5; величина z = -y имеет точно такой же закон распределения. Хотя в принципе возможны самые разные законы распределения, здесь будут рассмотрены несколько наиболее типичных законов. Важно обратить внимание на условия, в которых они возникают, параметры и свойства этих распределений. 1 . Равномерное распределение

Параметры распределения: a , b 2 . Нормальное распределение

называется нормальным. 3 . Распределение Бернулли

Здесь n - число испытаний в серии, m - случайная величина (число появлений события А), Р n (m) - вероятность того, что А произойдет именно m раз, q = 1 - р (вероятность того, что А не появится в испытании). Пример 1: Кость бросают 5 раз, какова вероятность того, что 6 очков выпадет дважды? Параметры распределения: n , р 4 . Распределение Пуассона

Параметр распределения: a Распределению Пуассона подчиняются очень многие случайные величины, встречающиеся в науке и практической жизни. Пример 2: число вызовов, поступающих на станцию скорой помощи в течение часа. Пример 3: число молекул идеального газа в некотором фиксированном объеме V. 1 . Математическое ожидание (среднее значение)

Определение: Сумма берется по всем значениям, которые принимает случайная величина. Ряд должен быть абсолютно сходящимся (в противном случае говорят, что случайная величина не имеет математического ожидания) Интеграл должен быть абсолютно сходящимся (в противном случае говорят, что случайная величина не имеет математического ожидания) Свойства математического ожидания: a . Если С - постоянная величина, то МС = С как Если известны вероятности событий H j , может быть найдено полное математическое ожидание: Пример 4: Сколько раз в среднем надо бросать монету до первого выпадения герба? Эту задачу можно решать "в лоб"

но эту сумму еще надо вычислить. Можно поступить проще, используя понятия условного и полного математического ожидания. Рассмотрим гипотезы Н 1 - герб выпал в первый же раз, Н 2 - в первый раз он не выпал. Очевидно, р(Н 1) = р(Н 2) = ½; Мx / Н 1 = 1; e . Если f(x) - есть функция случайной величины х, то определено понятие математического ожидания функции случайной величины: Для дискретной случайной величины: Сумма берется по всем значениям, которые принимает случайная величина. Ряд должен быть абсолютно сходящимся. Для непрерывной случайной величины: Интеграл должен быть абсолютно сходящимся. 2 . Дисперсия случайной величины

Для дискретной случайной величины: Сумма берется по всем значениям, которые принимает случайная величина. Ряд должен быть сходящимся (в противном случае говорят, что случайная величина не имеет дисперсии) Для непрерывной случайной величины: Интеграл должен быть сходящимся (в противном случае говорят, что случайная величина не имеет дисперсии) Свойства дисперсии: Dx = Mx 2 - (Mx) 2 (6.12)

![]()

![]() ,

,![]() ,

,![]() .

.

![]() .

.Биномиальное распределение и расчёты в MS Excel

![]()

![]() .

.![]() ,

,![]() ,

,![]() ,

,Решить задачу самостоятельно, а затем посмотреть решение

Продолжаем решать задачи вместе

на измеримом пространстве (R

,

Ɓ

), где Ɓ

R

, и функцию распределения

которые называются Р. вероятностей и функцией распределения случайной величины X

.

где F

ac , F

d и F

s абсолютно непрерывная, дискретная и сингулярная функции распреде-ления, а сумма неотрицательных чисел p

ac , p

d и p s равна единице. Это представление называется разложением Лебега, а функции F

ac , F

d и F

s - компонентами разложения.

x

> 0. Если симметричная функция распределения абсолютно непрерывна, то ее плотность - четная функция. Если случайная величина X

имеет симметричное распределение, то случайные величины X

и -X

одинаково распределены. Если симметричная функция распределения F

(x

) непрерывна в нуле, то F

(0) = 1/2.

а для x

< 0 можно воспользоваться симметричностью F(x

). Значения нормальной функции распределения с параметрами a

и s 2 можно получать, пользуясь тем, что она совпадает с F((x

- a

)/s). Если X

1 и X

2 независимые нормально распределенные с параметрами a

1 , s 1 2 и a

2 , s 2 2 случайные величины, то распределение их суммы X

1 + X

2 также нормально с параметрами a

= a

1 + a

2 и s 2 = s 1 2 + s 2 2 . Верно и утверждение, в некотором смысле, обратное: если случайная величина X

нормально распределена с параметрами a

и s 2 , и

Х

= X

1 + X

2 , где X

1 и X

2 - независимые случайные величины, отличные от постоянных, то X

1 и X

2 имеют нормальные распределения (теорема Крамера). Параметры a

1 , s 1 2 и a

2 , s 2 2 распределений нормальных случайных величин X

1 и X

2 связаны с a

и s 2 равенствами, приведенными выше. Стандартное нормальное распределение является предельным в центральной предельной теореме .

Если X

- время работы некоторого прибора до отказа, то отсутствие последействия озна-чает, что вероятность того, что прибор, включенный в момент времени 0, не откажет до момента x

+ t

при условии, что он не отказал до момента x

, не зависит от x

. Это свойство интерпретируется как отсутствие «старения». Отсутствие последействия является харак-теризационным свойством экспоненциального Р.: в классе абсолютно непрерывных распределений указанное выше равенство справедливо только для экспоненциального Р. (с некоторым параметром l > 0). Экспоненциальное Р. появляется как предельное Р. в схеме минимума. Пусть X

1 , X

2 ,… - неотрицательные независимые одинаково распреде-ленные случайны величины и для их общей функция распределения F

точка 0 является точкой роста. Тогда при n

®¥ распределения случайных величин Y

n

= min(X

1 ,…, X n

) слабо сходятся к вырожденному распределению с единственной точкой роста 0 (это - аналог закона больших чисел). Если дополнительно предположить, что для некоторого e > 0 функция распределения F

(x

) на интервале (0, e) допускает представление и p

(u

)®l при u

¯ 0, то функции распределения случайных величин Z n

= n

min(X

1 ,…, X n

) при n

®¥ равномерно по -¥ < x

< ¥ сходятся к экспоненциальной функции распределения с параметром l (это - аналог центральной предельной теоремы).

q

= 1 - p

и p

соответственно, где 0 < p

< 1 - параметр. Первые формы закона больших чисел и центральной предельной теоремы были получены для случайных величин, имею-щих Р. Бернулли. Если на вероятностном пространстве (W, Ƒ

, P) существует последова-тельность X

1 , X

2 ,… независимых случайных величин, принимающих значения 0 и 1 с вероятностями 1/2 каждое, то на этом вероятностном пространстве существует слчайная величина с равномерным Р. на (0, 1). В частности, случайная величина имеет равномерное распределение на (0, 1).

q

= 1 - p

. Оно является Р. суммы n

независимых случайных величин, имеющих Р. Бернулли с точками роста 0 и 1, в которых сосредоточены вероятности q

и p

. Изучение этого распределения привело Я.Бернулли к открытию закона больших чисел, а А.Муавра - к открытию центральной предельной теоремы.Раздел 6. Типичные законы распределения и числовые характеристики случайных величин

Во-вторых, очень часто случайные величины имеют подобные законы распределения, т.е., например, р(х) для них выражается формулами одинакового вида, отличающимися только одной или несколькими постоянными. Эти постоянные называются параметрами распределения.

Так называют распределение случайной величины, которая может принимать любые значения в интервале (a,b), причем вероятность попадания ее в любой отрезок внутри (a,b) пропорциональна длине отрезка и не зависит от его положения, а вероятность значений вне (a,b) равна 0.

Рис 6.1 Функция и плотность равномерного распределения

Распределение с плотностью, описываемой формулой![]() (6.1)

(6.1)

Параметры распределения: a , σ

Рисунок 6.2 Типичный вид плотности и функции нормального распределения

Если производится серия независимых испытаний, в каждом из который событие А может появиться с одинаковой вероятностью р, то число появлений события есть случайная величина, распределенная по закону Бернулли, или по биномиальному закону (другое название распределения)

.

n = 5, m = 2, p = 1/6, q = 5/6![]()

Распределение Пуассона получается как предельный случай распределения Бернулли, если устремить р к нулю, а n к бесконечности, но так, чтобы их произведение оставалось постоянным: nр = а. Формально такой предельный переход приводит к формуле

Разобьем интервал времени Т (1 час)

на малые интервалы dt, такие что вероятность поступления двух и более вызовов в течение dt пренебрежимо мала, а вероятность одного вызова р пропорциональна dt: р = μdt ;

будем рассматривать наблюдение в течение моментов dt как независимые испытания, число таких испытаний за время Т: n = T / dt;

если предполагать, что вероятности поступления вызовов не меняются в течение часа, то полное число вызовов подчиняется закону Бернулли с параметрами: n = T / dt, р = μdt . Устремив dt к нулю, получим, что n стремится к бесконечности, а произведение n×р остается постоянным: а = n×р = μТ.

Разобьем объем V на малые объемы dV такие, что вероятность нахождения двух и более молекул в dV пренебрежимо мала, а вероятность нахождения одной молекулы пропорциональна dV: р = μdV; будем рассматривать наблюдение каждого объемчика dV как независимое испытание, число таких испытаний n=V/dV; если предполагать, что вероятности нахождения молекулы в любом месте внутри V одинаковы, полное число молекул в объеме V подчиняется закону Бернулли с параметрами: n = V / dV, р = μdV. Устремив dV к нулю, получим, что n стремится к бесконечности, а произведение n×р остается постоянным: а = n×р =μV.Числовые характеристики случайных величин

Математическим ожиданием называется

![]() (6.4)

(6.4)![]() ; (6.5)

; (6.5)

b . МСх = СМх

c . Математическое ожидание суммы случайных величин всегда равно сумме их математических ожиданий: М(х+y) = Мх + Мy

d . Вводится понятие условного математического ожидания. Если случайная величина принимает свои значения х i с различными вероятностями p(x i /H j) при разных условиях H j , то условное математическое ожидание определяется![]() или

или ![]() ; (6.6)

; (6.6)![]() ; (6.7)

; (6.7)x i

1 2 3 ... k..

p(x i) :

![]()

,

Мx / Н 2 на 1 больше искомого полного матожидания, т.к. после первого бросания монеты ситуация не изменилась, но один раз она уже брошена. Используя формулу полного математического ожидания, имеем Мх = Мx / Н 1 ×р(Н 1) + Мx / Н 2 ×р(Н 2) = 1×0.5 + (Мх + 1)×0.5 , разрешая уравнение относительно Мх, получаем сразу Мх = 2 .

![]() ; (6.8)

; (6.8)![]() ; (6.9)

; (6.9)

Определение:

Дисперсией случайной величины х называется математическое ожидание квадрата отклонения значения величины от ее математического ожидания: Dx = M(x-Mx) 2![]() ; (6.10)

; (6.10)![]() ; (6.11)

; (6.11)

a . Если С - постоянная величина, то DС = 0

b . DСх = С 2 Dх

c . Дисперсия суммы случайных величин всегда равно сумме их дисперсий только, если эти величины независимы (определение независимых величин)

d . Для вычисления дисперсии удобно использовать формулу:Связь числовых характеристик

и параметров типичных распределенийраспределение

параметры

формула

Mx

Dx

равномерное

a , b

(b+a) / 2

(b-a) 2 / 12

нормальное

a , σ

a

σ 2

Бернулли

n , p

np

npq

Пуассона

a

a

a