Korrelation in einfachen Worten. Bedeutung des Wortes Korrelation. Wörterbuch medizinischer Fachbegriffe

In unserer Welt ist alles miteinander verbunden, an manchen Orten ist es mit bloßem Auge sichtbar, an anderen sind sich die Menschen der Existenz einer solchen Abhängigkeit nicht einmal bewusst. Wenn in der Statistik jedoch gegenseitige Abhängigkeit gemeint ist, wird häufig von „Korrelation“ gesprochen. Es ist häufig in der Wirtschaftsliteratur zu finden. Versuchen wir gemeinsam herauszufinden, was die Essenz dieses Konzepts ist, was die Koeffizienten sind und wie die resultierenden Werte zu interpretieren sind.

Was ist also Korrelation? Unter diesem Begriff versteht man in der Regel einen statistischen Zusammenhang zwischen zwei oder mehreren Parametern. Ändert sich der Wert eines oder mehrerer davon, hat dies zwangsläufig Auswirkungen auf den Wert der anderen. Um die Stärke einer solchen Interdependenz mathematisch zu bestimmen, ist es üblich, verschiedene Koeffizienten zu verwenden. Es ist zu beachten, dass für den Fall, dass eine Änderung eines Parameters nicht zu einer natürlichen Änderung eines anderen Parameters führt, sondern sich auf ein statistisches Merkmal dieses Parameters auswirkt, eine solche Beziehung nicht korrelativ, sondern lediglich statistisch ist.

Geschichte des Begriffs

Um besser zu verstehen, was Korrelation ist, tauchen wir ein wenig in die Geschichte ein. Dieser Begriff entstand im 18. Jahrhundert dank der Bemühungen eines französischen Paläontologen. Dieser Wissenschaftler entwickelte das sogenannte „Gesetz der Korrelation“ von Organen und Teilen von Lebewesen, das es ermöglichte, das Aussehen eines alten fossilen Tieres wiederherzustellen. nur einige seiner Überreste sind verfügbar. In der Statistik wird dieses Wort seit 1886 mit der leichten Hand eines englischen Statistikers und Biologen verwendet. Der Name des Begriffs enthält bereits seine Dekodierung: nicht nur und nicht nur eine Verbindung – „Relation“, sondern Beziehungen, die etwas haben miteinander gemeinsam – „Ko-Beziehung“ Allerdings konnte erst Galtons Schüler, Biologe und Mathematiker K. Pearson (1857 – 1936) mathematisch klar erklären, was Korrelation ist. Er war es, der erstmals die genaue Formel zur Berechnung der entsprechenden Koeffizienten herstellte.

Paarweise Korrelation

Dies ist die Bezeichnung für die Beziehung zwischen zwei bestimmten Größen. Beispielsweise ist nachgewiesen, dass die jährlichen Werbeausgaben in den USA sehr eng mit der Größe des Bruttoinlandsprodukts zusammenhängen. Es wird geschätzt, dass der Unterschied zwischen diesen Werten zwischen 1956 und 1977 0,9699 betrug. Ein weiteres Beispiel ist die Anzahl der Besuche eines Online-Shops und dessen Verkaufsvolumen. Es wurde ein enger Zusammenhang zwischen Größen wie Bier und Lufttemperatur, der durchschnittlichen monatlichen Temperatur für einen bestimmten Ort im laufenden und im Vorjahr usw. festgestellt. Wie ist der paarweise Korrelationskoeffizient zu interpretieren? Beachten wir sofort, dass es einen Wert von -1 bis 1 annimmt, wobei eine negative Zahl eine umgekehrte Beziehung und eine positive Zahl eine direkte Beziehung anzeigt. Je größer der Modul des Berechnungsergebnisses ist, desto stärker beeinflussen sich die Werte gegenseitig. Ein Wert von Null weist auf keinen Zusammenhang hin; ein Wert unter 0,5 weist auf einen schwachen Zusammenhang hin, andernfalls auf einen ausgeprägten Zusammenhang.

Pearson Korrelation

Abhängig von der Skala, auf der die Variablen gemessen werden, wird für die Berechnungen der eine oder andere Fechner, Spearman, Kendall usw. verwendet. Bei der Untersuchung von Intervallwerten wird der am häufigsten verwendete Indikator erfunden

Dieser Koeffizient zeigt den Grad der linearen Beziehungen zwischen zwei Parametern. Wenn von einer Korrelationsbeziehung gesprochen wird, ist dies am häufigsten gemeint. Dieser Indikator ist so beliebt geworden, dass seine Formel in Excel enthalten ist und Sie, wenn Sie möchten, in der Praxis herausfinden können, was Korrelation ist, ohne auf die Feinheiten komplexer Formeln einzugehen. Die Syntax für diese Funktion lautet: PEARSON(array1, array2). Das erste und zweite Array werden normalerweise durch die entsprechenden Zahlenbereiche ersetzt.

Der Begriff „Korrelation“ macht vielen Menschen Angst und scheint etwas Kompliziertes und Unverständliches zu sein. In der Praxis ist daran jedoch nichts Beängstigendes. Korrelation ist einfach ein Maß, das die Beziehung zwischen Ereignissen oder Objekten zeigt.

Dieses Konzept wird in der wirtschaftlichen und statistischen Analyse, Psychologie, Biologie und Mathematik verwendet. Wenn Sie beispielsweise in den Himmel schauen und dicke und dunkle Wolken sehen, können Sie daraus schließen, dass es bald regnen wird. Unser Fazit bietet jedoch keine 100%ige Garantie. Dies ist das Unterscheidungsmerkmal der Korrelation gegenüber der linearen Abhängigkeit.

Was ist Korrelation?

Korrelation ist die gegenseitige Abhängigkeit zufälliger Faktoren. Es zeigt einen ungefähren Zusammenhang und gibt keine genauen Antworten. So ist beispielsweise die Arbeitslosigkeit im Land gestiegen und die Zahl der Straftaten hat zugenommen. Es ist davon auszugehen, dass der zweite Faktor vom ersten beeinflusst wurde. Die Kriminalitätsrate wird aber auch von der Erziehung, der Mentalität und dem Bildungsniveau der Menschen beeinflusst. Es ist unmöglich, eine genaue Vorhersage zu treffen, da es immer noch zusätzliche Faktoren gibt.

Der Zusammenhang zwischen Ereignissen wird durch einen Korrelationskoeffizienten charakterisiert. Der Koeffizientenwert variiert von -1 bis +1.

Es gibt drei Arten von Kommunikation:

- stark;

- schwach;

- abwesend.

Erhöhte Strahlungswerte wirken sich beispielsweise negativ auf die menschliche Gesundheit aus. Es besteht ein umgekehrt proportionaler Zusammenhang zwischen den Ereignissen – eine erhöhte Strahlung führt zu einer Verschlechterung des Gesundheitszustands. Der Korrelationskoeffizient hat in diesem Fall einen negativen Wert.

Manche Ereignisse oder Phänomene haben praktisch keinen Zusammenhang miteinander. Heute Morgen ist Ihr Telefon kaputt gegangen und gestern ist Ihnen ein Mann in einem Kleinbus auf den Fuß getreten. Kein Ereignis beeinflusst das andere. In diesem Fall ist der Korrelationskoeffizient Null.

Wenn der Koeffizient größer als Null ist und gegen 1 tendiert, wird eine solche Korrelation als positiv bezeichnet. Es zeigt den direkten Zusammenhang zwischen Ereignissen. Je höher beispielsweise der Wissensstand, desto höher sind die Chancen, mit kleinem Budget an eine Universität zu gehen.

Die Korrelationsanalyse hilft, eine Hypothese über Ursache-Wirkungs-Beziehungen aufzustellen.

Korrelation zwischen Ölpreisen und Dollar-Wechselkurs

Der Ölpreis und der Wechselkurs des US-Dollars korrelieren invers. Wenn der Preis des „schwarzen Goldes“ steigt, sinkt der Dollarkurs und umgekehrt.

Die Vereinigten Staaten verfügen über die leistungsstärkste Industrie der Welt und ihr Bedarf erfordert einfach riesige Mengen Öl. Gleichzeitig gehören die Vereinigten Staaten zu den zehn Ländern mit der höchsten Produktion dieser natürlichen Ressource. Gleichzeitig exportieren die Vereinigten Staaten einen erheblichen Teil ihrer Ölproduktion, was zu einer Verknappung der Industrie führt. Um es zu decken, zahlen die Amerikaner jährlich Importieren Sie über 8 Milliarden Barrel Öl.

Dieses Volumen reicht aus, um den Wechselkurs der Landeswährung zu beeinflussen. Ein Anstieg der Ölnachfrage in den USA führt zu einem Anstieg des Preises auf dem internationalen Markt. Ein Anstieg des Importvolumens wirkt sich wiederum auf die Kosten der hergestellten Waren aus. Infolgedessen gibt es auf dem Devisenmarkt einen Überschuss an amerikanischer Währung, und der Kurs beginnt zu fallen.

Korrelation im Investment Asset Management

Korrelation wird von Anlegern aktiv bei der Bildung und Verwaltung ihrer Anlageportfolios genutzt. Es ist logisch, dass Sie nicht alle Ihre Vermögenswerte an einem Ort aufbewahren können. Diversifikation kann Risiken deutlich reduzieren.

Beispielsweise kauft ein Investor Anteile eines großen und mehrerer kleiner Unternehmen. Der Korrelationskoeffizient zwischen den Aktien von Branchenriesen und Kleinunternehmen beträgt etwa +0,8. Dies ist ein ziemlich großer Wert und charakterisiert die direkte Beziehung zwischen Objekten. Wenn die Aktie eines großen Unternehmens fällt, ist die Wahrscheinlichkeit groß, dass auch der Wert der Wertpapiere kleinerer Unternehmen deutlich sinkt. In diesem Fall ist es besser, die Vermögenswerte so auszuwählen, dass die Korrelationen minimal sind.

Zu diesem Zweck könnte ein Anleger beispielsweise ein Portfolio aus Aktien und Anleihen oder Aktien und Schatzwechseln aufbauen. Auch Anleihen stehen wie Aktien in direkter Beziehung zueinander. Ihr Koeffizient ist sogar noch höher. Eine solche Abhängigkeit zwischen Anleihen und Aktien besteht jedoch nicht, wodurch der Anleger Risiken reduzieren kann.

Es gibt auch eine Abhängigkeit zwischen Ländern und sogar Regionen. Je näher sie beieinander liegen, desto höher ist der Korrelationskoeffizient. Für Kanada und die USA beträgt er beispielsweise 0,9. Gleichzeitig sind es für Japan und die USA jeweils 4 Zehntel weniger. Tatsächlich ist es für einen Anleger rentabler, Vermögenswerte von Emittenten aus verschiedenen Regionen zu kaufen.

Gold und Wertpapiere korrelieren praktisch nicht. Allerdings sind Silber und Gold ebenso wie der Euro und der US-Dollar stark voneinander abhängig. Ihre Verwendung innerhalb desselben Anlageportfolios ist unangemessen.

Korrelation ist in verschiedenen Lebensbereichen ein praktisches und notwendiges Werkzeug. Es ist kein Allheilmittel, aber es ermöglicht es, Ursache-Wirkungs-Beziehungen zwischen Phänomenen ziemlich genau festzustellen.

Was ist Korrelation? Die Bedeutung des Wortes „Korrelation“ in populären Wörterbüchern und Enzyklopädien, Beispiele für die Verwendung des Begriffs im Alltag.

Korrelation – Medizinisches Wörterbuch

(in der Statistik) das Ausmaß, in dem ein Merkmal ein anderes beeinflusst, und diese Merkmale sind miteinander verbunden und bilden ein Paar. Solche gepaarten Merkmale können in einem Diagramm als eine Reihe von Punkten dargestellt werden. Wenn alle Punkte im resultierenden Streudiagramm auf einer geraden Linie liegen (die weder horizontal noch vertikal ist), kann der Korrelationskoeffizient von +1 (wenn ein Anstieg einer Variablen mit einem entsprechenden Anstieg einer anderen einhergeht) bis – variieren. 1 (wenn ein Anstieg einer Variablen mit einem konstanten Rückgang einer anderen einhergeht); Ein Korrelationskoeffizient gleich 0 zeigt an, dass zwischen den beiden betrachteten Merkmalen kein Zusammenhang besteht und sie auf derselben Geraden liegen. Der Regressionskoeffizient ist der durchschnittliche Indikator dafür, inwieweit sich eine Zunahme eines Merkmals auf die Zunahme/Abnahme eines anderen Merkmals auswirkt. Wenn es notwendig ist, den Beitrag mehrerer Faktoren zur Entwicklung einer bestimmten Krankheit zu bewerten, kann der relative Beitrag jedes einzelnen von ihnen mithilfe statistischer Methoden, beispielsweise einer multivariaten Analyse, berechnet werden.

Korrelation – Psychologisches Wörterbuch

Korrelation – Soziologisches Wörterbuch

Eine stabile Beziehung zwischen zwei messbaren Größen oder Variablen, ausgedrückt in statistischer Form. Korrelationen können entweder positiv oder negativ sein.

Korrelation – Psychologische Enzyklopädie

Der Grad, in dem zwei oder mehr Variablen miteinander in Beziehung stehen.

Korrelation – Wirtschaftswörterbuch

Die Größe oder der Grad der statistischen Beziehung zwischen zwei oder mehr Variablen.

Korrelation (in der Wirtschaftsstatistik) – Wirtschaftswörterbuch

ein Konzept, das die Existenz eines Zusammenhangs zwischen Phänomenen, Prozessen und den sie charakterisierenden Größen widerspiegelt.

Biseriale Korrelation – Soziologisches Wörterbuch

Eine Korrelation zwischen einer dichotomen Variablen und einer Skalenvariablen, was darauf hindeutet, dass die dichotome Variable aus der Gruppierung der Skalenvariablen in zwei Intervalle resultiert. Zeigt, wie die lineare Korrelation zwischen gegebenen Variablen aussehen würde, wenn die dichotome Variable quantitativ wäre. Es wird mit dem Koeffizienten K.B gemessen. rbis, der mithilfe der linearen Korrelationskoeffizientenformel von Pearson berechnet wird. O.V. Tereschtschenko

Biseriale Korrelation – Psychologische Enzyklopädie

Korrelation J. – Erklärendes Wörterbuch von Efremova

1. Gegenseitige Verbindung, Korrelation von Objekten, Phänomenen oder Konzepten.

Korrelation und Regression - Psychologisches Wörterbuch

(Korrelation und Regression) Die Betrachtung von K. und R. basiert auf den folgenden Grundlagen. Fragen: a) Gibt es eine solche Beziehung zwischen den Variablen X und Y, dass wir angesichts der uns bekannten Werte von X die Werte von Y zumindest mit einem angemessenen Maß an Genauigkeit vorhersagen könnten? b) Wie stark (oder eng) ist diese Beziehung zwischen den Variablen X und Y? c) Angesichts der Tatsache, dass eine solche Beziehung zwischen X und Y besteht, was ist die optimale Regel (oder, mathematisch gesehen, Gleichung) zur Vorhersage von Y aus Wenn es darum geht, die Enge oder den Grad der Verbindung (streng genommen den Grad der linearen Verbindung) zu beurteilen, haben wir es mit K zu tun. Der Begriff „R.“ bezieht sich auf Probleme im Zusammenhang mit der Vorhersage der Werte einer Variablen aus den Werten einer anderen. Korrelationskoeffizient Pearson-Produkt von Momenten K-Koeffizient (r), – häufiger einfach K-Koeffizient genannt – ist ein Indikator für die Stärke der Linearität Beziehung zwischen zwei Variablen und variiert von +1 bis -1. Ein Nullwert des K. Pearson-Koeffizienten zeigt das Fehlen einer linearen Beziehung zwischen X und Y an; Positive Werte dieses Koeffizienten weisen auf das Vorhandensein einer Tendenz für Y hin, mit zunehmendem X zuzunehmen, während seine negativen Werte auf das Vorhandensein der gegenteiligen Tendenz hinweisen: eine Abnahme von Y mit zunehmendem Y würde auftreten, wenn die Werte Y aus den Werten von X mithilfe einer Vorhersagegleichung der Form Y = aX + b genau vorhergesagt werden könnten, wobei a und b geeignet ausgewählte Konstanten sind. Für a > 0 würde ein vollständig positives K beobachtet werden (+1), für a eine Korrelation (-1). Eine Gleichung der Form Y = aX + b wird als lineare Gleichung bezeichnet, da beim Zeichnen eines Graphen der Funktion Y über X alle Punkte (X, Y), die diese Gleichung erfüllen, auf einer geraden Linie liegen. Der Koeffizient von K. Pearson ist ein Indikator für den Grad der linearen Verbindung und nicht für die Verbindung im Allgemeinen. Beispielsweise kann es auf das vollständige Fehlen von K. (r = 0) zwischen zwei Variablen hinweisen, die durch eine funktionale nichtlineare Beziehung miteinander verbunden sind. Aufgrund dieser Einschränkungen neigt der Pearson-Koeffizient dazu, die Stärke der Beziehung zwischen Variablen zu unterschätzen. Trotz der Tatsache, dass es mehrere gibt. Es gibt verschiedene, wenn auch äquivalente Formeln zur Berechnung des K.-Pearson-Koeffizienten. Die bekannteste Berechnungsformel ist die folgende: , wobei N die Anzahl der gepaarten Schätzungen für X und Y ist. Bei der Interpretation des K.-Koeffizienten ist Vorsicht geboten ausgeübt werden. Die bloße Tatsache der Korrelation zwischen den Variablen X und Y reicht nicht aus, um automatisch auf das Bestehen eines Kausalzusammenhangs zwischen ihnen schließen zu können. X kann mit Y korreliert werden, weil: a) Änderungen in X Änderungen in Y verursachen; b) Änderungen in Y verursachen Änderungen in X; c) Änderungen in anderen Variablen führen zu Änderungen sowohl in X als auch in Y. Bei Grundschülern beispielsweise korreliert die Größe ihres Wortschatzes positiv mit ihrem Wachstum, da beide Variablen mit dem Alter zusammenhängen. Darüber hinaus kann der K. Pearson-Koeffizient aufgrund einer „Einschränkung der Stichprobenbreite“ sinken. Vergleich von Korrelations- und experimentellen Studien Experimentell. Forschung beinhaltet die Manipulation einer oder mehrerer unabhängiger Variablen und führt häufig zur Formulierung von Ursache-Wirkungs-Aussagen bezüglich der Wirkung der unabhängigen Variablen auf die abhängige Variable. Die Richtigkeit solcher Aussagen wird in der Regel durch die Einhaltung der folgenden drei Bedingungen sichergestellt: a) im Anfangsstadium der Forschung. Lasst uns experimentieren die Gruppen sollten sich nicht systematisch bei allen kontrollierten Variablen unterscheiden; b) diese Gruppen unterliegen dem gleichen Einfluss aller kontrollierten Faktoren, mit Ausnahme des Einflusses der unabhängigen Variablen; c) nach dem Experiment. Bei Effekten, die durch die Manipulation der unabhängigen Variablen verursacht werden, unterscheiden sich die Gruppen zuverlässig hinsichtlich der Höhe der abhängigen Variablen. Korrelationsforschung. beinhaltet nicht die Manipulation unabhängiger Variablen und läuft in ihrer einfachsten Form darauf hinaus, eine Reihe von Variablen zu messen und die Stärke der Beziehungen zwischen ihnen zu bestimmen. Obwohl solche Forschung versorgen Sie uns mit Informationen. B. über den Grad des Zusammenhangs und erlauben uns sogar, die Werte einiger Variablen aus den uns vorliegenden Daten im Verhältnis zu anderen Variablen vorherzusagen, erlauben uns in der Regel keine Rückschlüsse auf Ursache-Wirkungs-Beziehungen zwischen Variablen. Heutzutage stehen Forschern jedoch statistische Analysemethoden zur Verfügung, mit denen überprüft werden kann, inwieweit eine bestimmte Korrelationsgalaxie mit einem bestimmten Modell von Ursache-Wirkungs-Beziehungen übereinstimmt. Der Partialkoeffizient K. rXY.W ist ein Indikator für die Stärke der linearen Beziehung zwischen den Variablen mehr als eine Variable. Mehrfachkorrelation Angenommen, wir möchten die beste Vorhersage der Variablen Y (Kriterium oder abhängige Variable) basierend auf einer Reihe anderer Variablen X1, X2, X3, ..., Xp (vorhersagende oder unabhängige Variablen) erreichen. Beispielsweise wollten wir den Erfolg einer Graduiertenschule anhand der Noten der Studierenden und der GRE-Ergebnisse (Graduate Record Examination) vorhersagen. Mithilfe mehrerer Regressionsmethoden können wir einen Ausdruck der Form erhalten: b0 + b1X1 + ... + bpXp, wobei b0, b1, ... bp entsprechend ausgewählte Konstanten sind, die Y optimal vorhersagen. Der multiple K-Koeffizient r stellt dar ist der Koeffizient K des Produkts der Pearson-Momente zwischen der besten Vorhersage und den tatsächlichen Werten der vorhergesagten Variablen und dient als solcher als Maß für die Genauigkeit der Vorhersage basierend auf multipler Regression. Siehe auch Korrelationsmethoden, Statistik in der Psychologie A. D. Well

Korrelation und Regression - Psychologische Enzyklopädie

(Korrelation und Regression) Die Betrachtung von K. und R. basiert auf den folgenden Grundlagen. Fragen: a) Gibt es einen solchen Zusammenhang zwischen den Variablen X und Y, dass wir angesichts der uns bekannten Werte von X die Werte von Y zumindest mit einem angemessenen Maß an Genauigkeit vorhersagen könnten? b) Wie stark (oder eng) ist diese Beziehung zwischen den Variablen X und Y? c) Angesichts der Tatsache, dass eine solche Beziehung zwischen X und Y besteht, was ist die optimale Regel (oder, mathematisch gesehen, Gleichung) zur Vorhersage von Y aus Wenn es darum geht, die Enge oder den Grad der Verbindung (streng genommen den Grad der linearen Verbindung) zu beurteilen, haben wir es mit K zu tun. Der Begriff „R.“ bezieht sich auf Probleme im Zusammenhang mit der Vorhersage der Werte einer Variablen aus den Werten einer anderen. Korrelationskoeffizient Pearson-Produkt von Momenten K-Koeffizient (r), – häufiger einfach K-Koeffizient genannt – ist ein Indikator für die Stärke der Linearität Beziehung zwischen zwei Variablen und variiert von +1 bis -1. Ein Nullwert des K. Pearson-Koeffizienten zeigt das Fehlen einer linearen Beziehung zwischen X und Y an; Positive Werte dieses Koeffizienten weisen auf das Vorhandensein einer Tendenz für Y hin, mit zunehmendem X zuzunehmen, während seine negativen Werte auf das Vorhandensein der gegenteiligen Tendenz hinweisen: eine Abnahme von Y mit zunehmendem Y würde auftreten, wenn die Werte Y aus den Werten von X mithilfe einer Vorhersagegleichung der Form Y = aX + b genau vorhergesagt werden könnten, wobei a und b geeignet ausgewählte Konstanten sind. Für a > 0 würde ein vollständig positives K beobachtet werden (+1), für a eine Korrelation (-1). Eine Gleichung der Form Y = aX + b wird als lineare Gleichung bezeichnet, da beim Zeichnen eines Graphen der Funktion Y über X alle Punkte (X, Y), die diese Gleichung erfüllen, auf einer geraden Linie liegen. Der Koeffizient von K. Pearson ist ein Indikator für den Grad der linearen Verbindung und nicht für die Verbindung im Allgemeinen. Beispielsweise kann es auf das völlige Fehlen von K. (r = 0) zwischen zwei Variablen hinweisen, die durch eine funktionale nichtlineare Beziehung verbunden sind. Aufgrund dieser Einschränkungen neigt der Pearson-Koeffizient dazu, die Stärke der Beziehung zwischen Variablen zu unterschätzen. Trotz der Tatsache, dass es mehrere gibt. Es gibt verschiedene, wenn auch äquivalente Formeln zur Berechnung des K.-Pearson-Koeffizienten. Die bekannteste Berechnungsformel ist die folgende: , wobei N die Anzahl der gepaarten Schätzungen für X und Y ist. Bei der Interpretation des K.-Koeffizienten ist Vorsicht geboten ausgeübt werden. Die bloße Tatsache der Korrelation zwischen den Variablen X und Y reicht nicht aus, um automatisch auf das Bestehen eines Kausalzusammenhangs zwischen ihnen schließen zu können. X kann mit Y korreliert werden, weil: a) Änderungen in X Änderungen in Y verursachen; b) Änderungen in Y verursachen Änderungen in X; c) Änderungen in anderen Variablen führen zu Änderungen sowohl in X als auch in Y. Bei Grundschülern beispielsweise korreliert die Größe ihres Wortschatzes positiv mit ihrem Wachstum, da beide Variablen mit dem Alter zusammenhängen. Darüber hinaus kann der K. Pearson-Koeffizient aufgrund einer „Einschränkung der Stichprobenbreite“ sinken. Vergleich von Korrelations- und experimentellen Studien Experimentell. Forschung beinhaltet die Manipulation einer oder mehrerer unabhängiger Variablen und führt häufig zur Formulierung von Ursache-Wirkungs-Aussagen bezüglich der Wirkung der unabhängigen Variablen auf die abhängige Variable. Die Richtigkeit solcher Aussagen wird in der Regel durch die Einhaltung der folgenden drei Bedingungen sichergestellt: a) im Anfangsstadium der Forschung. Lasst uns experimentieren die Gruppen sollten sich nicht systematisch bei allen kontrollierten Variablen unterscheiden; b) diese Gruppen unterliegen dem gleichen Einfluss aller kontrollierten Faktoren, mit Ausnahme des Einflusses der unabhängigen Variablen; c) nach dem Experiment. Bei Effekten, die durch die Manipulation der unabhängigen Variablen verursacht werden, unterscheiden sich die Gruppen zuverlässig hinsichtlich der Höhe der abhängigen Variablen. Korrelationsforschung. beinhaltet nicht die Manipulation unabhängiger Variablen und läuft in ihrer einfachsten Form darauf hinaus, eine Reihe von Variablen zu messen und die Stärke der Beziehungen zwischen ihnen zu bestimmen. Obwohl solche Forschung versorgen Sie uns mit Informationen. B. über den Grad des Zusammenhangs und erlauben uns sogar, die Werte einiger Variablen aus den uns vorliegenden Daten im Verhältnis zu anderen Variablen vorherzusagen, erlauben uns in der Regel keine Rückschlüsse auf Ursache-Wirkungs-Beziehungen zwischen Variablen. Heutzutage stehen Forschern jedoch Methoden der statistischen Analyse zur Verfügung, mit denen überprüft werden kann, inwieweit eine bestimmte Korrelationsgalaxie mit einem bestimmten Modell von Ursache-Wirkungs-Beziehungen übereinstimmt. Der Partialkoeffizient K. rXY.W ist ein Indikator für die Stärke der linearen Beziehung zwischen den Variablen mehr als eine Variable. Mehrfachkorrelation Angenommen, wir möchten die beste Vorhersage der Variablen Y (Kriterium oder abhängige Variable) basierend auf einer Reihe anderer Variablen X1, X2, X3, ..., Xp (vorhersagende oder unabhängige Variablen) erreichen. Beispielsweise wollten wir den Erfolg einer Graduiertenschule anhand der Noten der Studierenden und der GRE-Ergebnisse (Graduate Record Examination) vorhersagen. Mithilfe mehrerer Regressionsmethoden können wir einen Ausdruck der Form erhalten: b0 + b1X1 + ... + bpXp, wobei b0, b1, ... bp entsprechend ausgewählte Konstanten sind, die Y optimal vorhersagen. Der multiple K-Koeffizient r stellt dar ist der Koeffizient K des Produkts der Pearson-Momente zwischen der besten Vorhersage und den tatsächlichen Werten der vorhergesagten Variablen und dient als solcher als Maß für die Genauigkeit der Vorhersage basierend auf multipler Regression. Siehe auch Korrelationsmethoden, Statistik in der Psychologie A. D. Well

Korrelation kanonisch – Soziologisches Wörterbuch

Englisch Korrelation, kanonisch(al); Deutsch Korrelation, kanonische. Eine Verallgemeinerung der paarweisen Korrelation, die zur Bestimmung der Beziehung zwischen zwei Gruppen von Merkmalen verwendet wird.

Korrelation kanonisch – Soziologisches Wörterbuch

Eine Verallgemeinerung der paarweisen Korrelation, die zur Bestimmung der Beziehung zwischen zwei Gruppen von Merkmalen verwendet wird. Kanonich. Die Analyse, also die Methode zur Ermittlung von K.k., basiert auf der Konstruktion solcher linearer Kombinationen von Merkmalen einer und einer anderen Gruppe, dass der übliche paarweise Korrelationskoeffizient zwischen diesen Kombinationen seinen größten Wert erreicht. Dieser maximale Koeffizient wird als erster kanonischer Koeffizient bezeichnet. Korrelationskoeffizient und die entsprechenden Linearkombinationen zweier Merkmalsgruppen werden aufgerufen. der erste Kanoniker Mengen. Siehe Kendall M.J., Stewart A. Multivariate statische Analyse und Zeitreihen. M., 1976; Vold G. Pfadmodelle mit latenten Variablen // Mathematik in der Soziologie: Modellierung und Informationsverarbeitung M., 1977; Bolch B., Huan K.J. Multivariate statistische Methoden für die Wirtschaftswissenschaften. M., 1979; Dubrovsky S.A. Angewandte multivariate statistische Analyse 1982; Lipovetsky S.S. Einige Modelle von Gunners Analyse als Extremale quadratischer und bilinearer Formen // Umfassende Anwendung mathematischer Methoden in der soziologischen Forschung. M., 1983; Van den Wollenberg A.L. Redundanz: Eine Alternative zur kanonischen Korrelationsanalyse // Psychometrica. 1977. Bd. 42, Nr. 2. C.C. Lipovetsky, L.G. Badalyan.

Korrelation linear – Soziologisches Wörterbuch

Englisch Korrelation, linear; Deutsch Korrelation, linear. Korrelation, bei der das Verhältnis des Änderungsgrades einer Variablen zum Änderungsgrad einer anderen Variablen ein konstanter Wert ist.

Wissenschaftliche Konzepte sind immer beliebt. Das Verb „korrelieren“ wird von Journalisten und Politikern häufig, manchmal unangemessen, verwendet. Typischerweise bezieht sich der Begriff „Korrelation“ auf jede Beziehung.

Den Menschen ist schon lange aufgefallen, dass sich alle auf unserem Planeten auftretenden Phänomene in gewissem Maße gegenseitig beeinflussen. Die Verbindungen zwischen ihnen sind nicht immer leicht zu erkennen, aber dennoch bestehen sie. Wenn es um die gegenseitige Abhängigkeit von Ereignissen geht, wird oft das Wort „Korrelation“ verwendet. Es wird am häufigsten von Ökonomen und Analysten verwendet.

Lassen Sie uns herausfinden, was dieses Konzept eigentlich bedeutet.

Korrelation: Definition

Vielleicht war der Paläontologe Georges Cuvier der erste in der wissenschaftlichen Welt, der über Korrelation sprach. An der Wende vom 18. zum 19. Jahrhundert machte er zahlreiche Entdeckungen auf dem Gebiet der vergleichenden Anatomie. Als Ergebnis dieser Entdeckungen formulierte Cuvier das Gesetz der Beziehung der Teile, nach dem Veränderungen in der Struktur eines der Organe eines Tieres zu Veränderungen in der Struktur anderer Organe führen. Basierend auf diesem Wissen lernte Cuvier, das Aussehen fossiler Tiere aus einzelnen erhaltenen Fragmenten wiederherzustellen.

Was die Statistik betrifft, so wurde das Konzept der Korrelation in dieser Wissenschaft später etabliert – am Ende des 19. Jahrhunderts dank des englischen Biologen Francis Galton.

Korrelation– Es handelt sich nicht nur um eine Verbindung (Relation), sondern vielmehr um eine Beziehung oder Interdependenz (Co-Relation).

Die Formel zur Ermittlung des Korrelationskoeffizienten wurde von Galtons Schüler, Mathematiker und Biologe K. Pearson abgeleitet.

Korrelationskoeffizient

Korrelation ist ein statistischer Zusammenhang zwischen beliebigen, voneinander unabhängigen Größen. Es wird davon ausgegangen, dass sich, sobald sich der Wert eines der Parameter ändert, auch der Wert des anderen ändert. Betreffen Änderungen nur einzelne statistische Merkmale, wird ein solcher Zusammenhang als statistisch angesehen. Von einer Korrelation kann in diesem Fall keine Rede sein.

Der Korrelationskoeffizient wird verwendet, um den Grad der gegenseitigen Abhängigkeit auszudrücken. Der Bereich der Koeffizientenwerte reicht von -1 bis +1.

- Wenn die Korrelation absolut und positiv (+1) ist, steigt der Preis eines Wertpapiers, wenn der Preis eines Wertpapiers steigt, auch der Preis des anderen Wertpapiers steigt im gleichen Maße.

- Wenn wir von absoluter negativer Korrelation sprechen, meinen wir, dass wenn der Wert eines Wertpapiers steigt, der Wert eines negativ korrelierten Wertpapiers sinkt.

- Wenn der Korrelationskoeffizient Null ist, besteht keine gegenseitige Abhängigkeit zwischen den Bewegungen der Wertpapiere: Sie sind zufällig.

Je höher der Koeffizientenwert, desto größer die gegenseitige Abhängigkeit. Wenn der Koeffizientenwert größer als 0,5 ist, kommt die Beziehung klar zum Ausdruck.

Es muss klargestellt werden, dass eine absolute Korrelation von Wertpapieren nur in einer idealen Welt besteht. In Wirklichkeit sind Aktien nur teilweise korreliert.

Paarweise Korrelation

Mit diesem Begriff wird die Beziehung zwischen zwei bestimmten Größen bezeichnet. Es ist bekannt, dass die Werbeausgaben in den Vereinigten Staaten einen erheblichen Einfluss auf das BIP-Volumen des Landes haben. Der Korrelationskoeffizient zwischen diesen Werten basierend auf Beobachtungen, die 20 Jahre dauerten, beträgt 0,9699.

Ein „nüchterneres“ Beispiel ist die Beziehung zwischen dem Traffic auf der Seite eines Online-Shops und seinem Verkaufsvolumen.

Und natürlich würde kaum jemand bestreiten, dass es einen Zusammenhang zwischen der Lufttemperatur und dem Verkauf von Bier oder Eis gibt.

Korrelation ist die gegenseitige Abhängigkeit zweier Größen; Der Korrelationskoeffizient ist ein objektiver Indikator, der den Grad dieser gegenseitigen Abhängigkeit bestimmt. Der Korrelationskoeffizient kann entweder positiv oder negativ sein. Wertpapiere sind äußerst selten vollständig korreliert.

Eine Korrelation zwischen zwei Größen ist eine statistische Beziehung, bei der eine Änderung einer der Größen zu einer systematischen Änderung der anderen führt. Ein quantitatives Maß für die Korrelation ist der lineare Korrelationskoeffizient (auch Pearson-Korrelationskoeffizient genannt), der nach der Formel berechnet wird:

![]()

- r xy – Korrelationskoeffizient der Werte der Größen x und y;

- d x – Abweichung eines bestimmten Wertes der Reihe x vom Durchschnittswert dieser Reihe;

- d y – Abweichung eines bestimmten Wertes der Reihe y vom Durchschnittswert dieser Reihe.

Der Bereich möglicher Werte für den Korrelationskoeffizienten liegt zwischen +1 und -1. Folgende Optionen sind möglich:

- +1 – direkte Beziehung zwischen Mengen;

- |r xy| > 0,7 – ausgeprägte Abhängigkeit zwischen Werten;

- 0.4 < |r xy| >0,7 – mäßig ausgeprägter Zusammenhang zwischen den Werten;

- |r xy|< 0.4 – слабо выраженная зависимость между величинами;

- -1 – umgekehrte Beziehung zwischen Größen.

Es ist wichtig zu beachten, dass je größer die Stichprobe von Werten ist, desto kleiner ist die Größe des Korrelationskoeffizientenmoduls. Wir können über das Vorhandensein einer Beziehung zwischen x und y sprechen. Leider enthält die Formel eine Falle, die bei Anwendung auf Finanzinstrumente dem Anleger einen grausamen Streich spielen kann. Im Zähler können Abweichungen von Mengen sowohl gleiches als auch unterschiedliches Vorzeichen haben, das Produkt kann also sowohl positiv als auch negativ sein. Im Nenner werden die Abweichungen quadriert, was garantiert, dass der Nenner positiv ist. Wir werden uns vorerst nur darauf konzentrieren und später darauf zurückkommen, was dabei herauskommen kann.

Der praktische Zweck der Berechnung der Korrelation zwischen Finanzinstrumenten besteht darin, wichtige Grunddaten zu erhalten, die für Handelsentscheidungen erforderlich sind. Die Reaktion der Märkte auf die Veröffentlichung wichtiger Wirtschaftsnachrichten drückt sich darin aus, dass zunächst die Preise wichtiger Vermögenswerte (Gold, Öl, Futures für Industrieindizes) und manchmal auch die Rentabilität in Bewegung geraten. Dadurch ändern sich Wechselkurse und Aktienkurse. Durch die Verfolgung der Beziehungen einzelner Instrumente sowie der Ursache-Wirkungs-Beziehungen zwischen Preisänderungen können Sie Ihre Handels- und Investitionspläne schnell überarbeiten. Darüber hinaus wird die Korrelationsanalyse im Management als obligatorischer Bestandteil eingesetzt.

Sie können die Korrelation zweier Größen als Diagramm in Zeit-Amplituden-Koordinaten visualisieren. Bei einer negativen Korrelation erhalten wir beispielsweise ein ähnliches Bild:

Die Kenntnis der Vermögenskorrelation reduziert Portfoliorisiken

Angenommen, es gäbe zwei Vermögenswerte. Stellen wir uns der Einfachheit halber vor, dass ihre Preise nach dem Gesetz einer Sinuskurve von der Zeit abhängen. Dann erhalten wir bei einer Korrelation von +1 eine vollständige Überlappung der Wellen und die Eröffnung von Transaktionen bei beiden Vermögenswerten entspricht einer Verdoppelung der Positionen bei einem von ihnen. Eine Korrelation von -1 hingegen bedeutet, dass sich die Gewinne und Verluste der Vermögenswerte gegenseitig aufheben. Natürlich bewegen sich gut ausgewählte Vermögenswerte im Allgemeinen nicht auf demselben Niveau, sondern tendieren dazu, im Laufe der Zeit zu steigen. Darüber hinaus können Sie bei einigen Vermögenswerten durch das Wachstum anderer das Gesamtrisiko des Portfolios minimieren:

Ein Prozess namens Portfolio-Rebalancing ermöglicht es Ihnen, Erträge zu erzielen, indem Sie den Anteil der Vermögenswerte in Ihrem Portfolio ändern. Dies lässt sich am einfachsten mit einer ausgeprägten negativen Korrelation erreichen. Nehmen wir an, dass das Portfolio ursprünglich die Vermögenswerte A und B mit einer umgekehrten Korrelation und einem Verhältnis von 1:1 enthielt, also insgesamt 1 Million Rubel. Innerhalb von sechs Monaten fiel der Preis von Vermögenswert A um 20 %, und sein Wert stieg von ursprünglich 500.000 Rubel auf 400.000 Rubel. Der Vermögenswert B hingegen stieg um 20 % und sein Wert stieg auf 600.000 Rubel. Der Gesamtwert des Portfolios hat sich nicht verändert und beträgt weiterhin 1 Million Rubel. Jetzt übertragen wir 50 % von Vermögenswert B (300.000) auf A und sein Wert beträgt jetzt 700.000, und Vermögenswert B beträgt 300.000.

In den nächsten sechs Monaten findet der umgekehrte Prozess statt: Vermögenswerte kehren zu ihrem ursprünglichen Preis zurück. Jetzt kostet Vermögenswert A 840.000 statt 700.000 und Vermögenswert B 240.000 statt 300.000. Der Gesamtwert des Portfolios belief sich somit auf 1 Million 80.000 Rubel, d. h. seine Rentabilität aufgrund der Neuausrichtung beträgt 8 % pro Jahr. Ohne Neugewichtung würde die Rendite des Portfolios 0 % betragen. Echte Situationen sind viel komplizierter, weil... Die Korrelationen der meisten Instrumente liegen zwischen +0,5 und -0,5. Wenn wir das Risiko-Rendite-Diagramm für unterschiedliche Verhältnisse zweier Instrumente mit unterschiedlichen Korrelationswerten betrachten, erhalten wir folgendes Bild:

Wie Sie sehen, ist die mögliche Rendite des Portfolios bei gleichem Risikowert umso größer bzw. das Risiko bei gleichem Renditewert umso geringer, je niedriger der Wert des Korrelationskoeffizienten von Instrumenten ist.

Korrelation im Forex

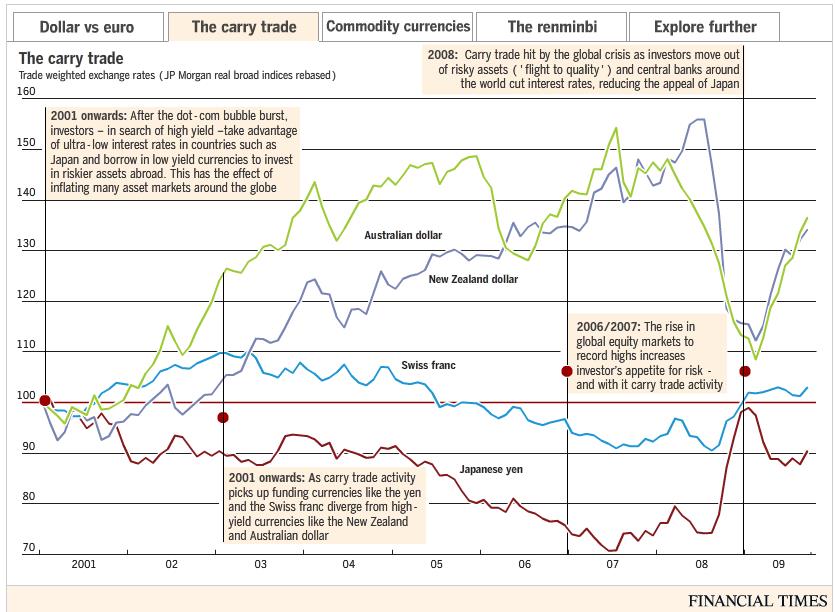

Eine gängige Strategie, die auf der Korrelation von Währungspaaren basiert, besteht darin, dass bei einer starken Abweichung des Korrelationskoeffizienten vom aktuellen Wert Transaktionen in Richtung der Wiederherstellung dieses Wertes eröffnet werden. Wenn sich beispielsweise die Paare EURUSD und GBPUSD über einen längeren Zeitraum in die gleiche Richtung bewegten, dann kann man bei starker Divergenz mit einer Konvergenz rechnen, wenn die Divergenz nicht durch langfristige Ursachen verursacht wird (z. B. eine Änderung der Diskontsatz).

Darüber hinaus wird die Korrelation von Währungspaaren in einer umfassenden Marktbewertung genutzt. Am Vorabend der Hypothekenkrise 2008-2009, als der australische und neuseeländische Dollar sowie das britische Pfund einen hohen Leitzins hatten, entwickelte sich beispielsweise eine Handelsstrategie namens Carry Trade stark. Es bestand darin, dass bei für die Aktienmärkte günstigen Ereignissen die Paare dieser Währungen mit dem Yen, die traditionell durch einen sehr niedrigen Kurs gekennzeichnet waren, besonders aktiv wuchsen und bei ungünstigen Ereignissen auch aktiv sanken.

Obwohl keine Korrelation absolut alle Zeitintervalle beeinflussen kann und multidirektionale Bewegungen von Währungen möglich sind, weist eine ausgeprägte unidirektionale Bewegung in der Regel auf das Vorhandensein eines gemeinsamen fundamentalen „Treibers“ hin. Dies erleichtert die Planung von Deals. Insbesondere macht es keinen Sinn, nach Pullbacks zu suchen und im Tagesverlauf zu arbeiten, wenn alle klar korrelierten Paare in die gleiche Richtung gehen.

Sie können die Echtzeit-Korrelationstabelle für Währungspaare und einige andere Instrumente unter myfxbook.com/forex-market/correlation einsehen. Aus dieser Tabelle ist ersichtlich, dass die Paare EURUSD und AUDCAD praktisch nicht miteinander korrelieren. Wenn Sie gleichzeitig Trades für diese Paare eröffnen, müssen Sie sich keine Sorgen über die Summierung von Verlusten oder die Überschneidung von Gewinnen bei einem Paar und Verlusten bei einem anderen machen.

Diese Grafik zeigt, wie der australische und der neuseeländische Dollar, die umgekehrt mit den sicheren Währungen Yen und Schweizer Franken korrelieren, in der Zeit der größten Leitzinsdifferenz stark anstiegen. Dieser Trend kehrte sich um, nachdem mit der Verschärfung der Hypothekenkrise eine Phase der Zinssenkungen begann.

Es gibt keine Wirkungen ohne Ursache

Die Korrelation der Vermögenspreise ähnelt in gewisser Weise Trends: Je länger das Zeitintervall für ihre Berechnung, desto langsamer ändert sie sich. Aber es gibt auch etwas, das die Korrelation von vielen anderen Methoden unterscheidet. Es kann für Vermögenspaare berechnet werden, die an keiner Börse gehandelt werden (Öl-Gas, Öl-Gold), wodurch Sie das Arsenal des Analysten mit wertvollen Informationen ergänzen können, die es Ihnen ermöglichen, „den Markt zwischen den Diagrammen zu lesen“.

Jede Korrelation zweier oder mehrerer Größen steht immer in einer Ursache-Wirkungs-Beziehung. Dabei ist eine der Größen entscheidend, von der die andere (oder die anderen) abhängen. Die Korrelation am Aktienmarkt ist keine Ausnahme. Beispielsweise waren im Öl-Gas-Paar lange Zeit die Ölnotierungen ausschlaggebend. In der folgenden Grafik können Sie sehen, dass auf die Ausweitung der Spanne zwischen Öl und Gas aufgrund des starken relativen Wachstums von Gas eine ebenso starke Rückkehr zum relativen Gleichgewicht folgte:

Gleichzeitig ist bei einem anderen Vermögenswertpaar, Gold-Öl, Gold der bestimmende Faktor. Bei einer erheblichen Expansion (starker Anstieg oder Rückgang des Ölpreises bei stabilerem Gold) ist es das Öl, das das gestörte Gleichgewicht wiederherstellt:

Indem Sie dieses Verhalten „folgender“ Vermögenswerte überwachen, können Sie Transaktionen in Richtung der Wiederherstellung des Gleichgewichts eröffnen. Übrigens basiert die Korrelation oft auf der Bindung bestimmter Währungen an Rohstoffanlagen. Sie werden „Rohstoffwährungen“ genannt. Beispielsweise sind der kanadische Dollar und der Rubel stark vom Öl abhängig. In beiden Fällen besteht ein direkter Zusammenhang: Je teurer das Öl, desto höher ist der Wechselkurs dieser Währungen gegenüber dem US-Dollar.

Im Fall des Rubels ist die Korrelation der Diagramme so deutlich, dass sie in einer Handelsstrategie verwendet werden kann. Schauen wir auf den Anfang des Jahres 2014. Der Ölpreis liegt bei rund 110 US-Dollar pro Barrel, danach steigt er für eine Weile leicht an. Zu diesem Zeitpunkt sinkt der Rubel dagegen kurzzeitig von 33 pro US-Dollar auf 36. Irgendwann kehrt sich die Korrelation fast um, aber das Gleichgewicht stellt sich schnell wieder her und der Rubel kehrt gehorsam zum Kurs von 33 pro Dollar zurück folgendes Öl. Ein noch deutlicheres Beispiel sehen wir Ende 2014, als es vor dem Hintergrund eines viel langsamer sinkenden Ölpreises zu einer starken Schwächung des Rubels kam. Und dieses Mal konnte das gestörte Gleichgewicht dank der Aufwertung des Rubels bald wiederhergestellt werden. Im Laufe der Zeit kann sich der Zusammenhang stark verändern und sogar von direkt in umgekehrt übergehen. Besonders deutlich wurde dies bei der Korrelation zwischen dem Dow Jones Industrial Average und den RTS-Indizes.

Als sich Ende 2007 die ersten Anzeichen der Hypothekenkrise in den Vereinigten Staaten zeigten, drehte der DJ-Index nach unten, aber der RTS-Index näherte sich dank des aktiven Ölpreiswachstums immer noch einem historischen Höchststand. Später wirkte sich der starke Einbruch aller Aktienindizes der Welt jedoch auch auf das Öl aus. Dies führte dazu, dass der RTS-Index fast doppelt so schnell fiel wie der DJ. Neben Öl wurde die Rückgangsrate des RTS-Index auch durch den allgemeinen Kapitalabfluss aus Schwellenländern beeinflusst.

Allerdings war die Krise nur von kurzer Dauer und wurde bereits Anfang 2009 durch Wirtschaftswachstum abgelöst. Eine hohe Korrelation zwischen DJ und RTS wurde bis April 2012 beobachtet, der durch die Erschöpfung der Möglichkeiten des Rohstoffmodells zur Entwicklung der russischen Wirtschaft gekennzeichnet war. Ab diesem Jahr sorgte selbst teures Öl nicht mehr für Wirtschaftswachstum. Anschließend verschärfte sich die wirtschaftliche Rezession in Russland vor dem Hintergrund fallender Ölpreise nur noch, während die amerikanische Wirtschaft zusätzliche Wachstumsimpulse erhielt. Die Korrelation zwischen und wurde umgekehrt.

Das bloße Vorhandensein einer Korrelation zwischen Vermögenswerten bedeutet nicht, dass Sie darauf eine Handels- oder Anlagestrategie aufbauen können. Nehmen wir an, wir interessieren uns für die Korrelation der IBM-Aktien in den letzten 12 Monaten (siehe Impactopia.com/correlation). An vierter Stelle in Bezug auf die Korrelation steht Banco Santander (ca. 0,43). Höchstwahrscheinlich ist dies nur ein zufälliger Zufall oder ein systemischer Fehler in der Methode zur Korrelationsberechnung selbst.

Mathe-Falle

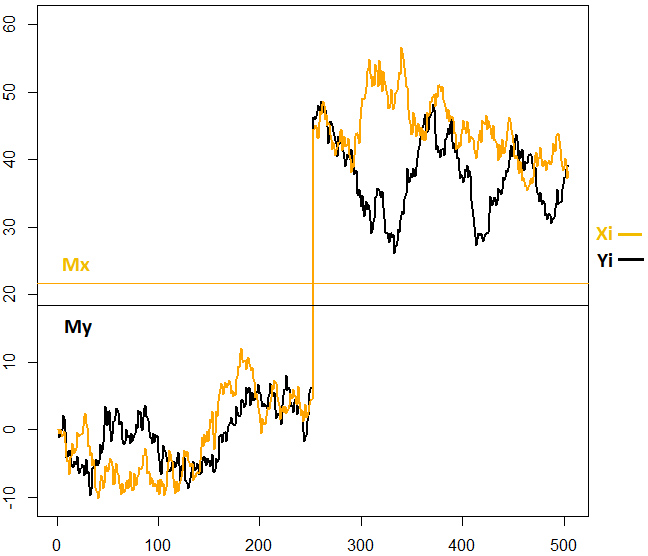

Wie ich oben erwähnt habe, reagiert die Formel zur Berechnung des Korrelationskoeffizienten sehr empfindlich auf die Anzeichen von Abweichungen der Werte von Mengen von ihren Durchschnittswerten. Wenn diese Abweichungen häufiger das gleiche Vorzeichen haben, erhält man einen hohen Wert des Korrelationskoeffizienten. Aber wird dieser Wert Sinn machen? Die Antwort ist überhaupt nicht offensichtlich. Schauen wir uns ein praktisches Beispiel an. Nehmen wir an, dass auf den Graphen zweier Größen gleichzeitig gilt:

Dann liegen die neuen Werte dieser Größen systematisch auf der einen Seite ihrer Durchschnittswerte. Dadurch ergibt sich eine hohe positive Korrelation. Leider sind diese Informationen nutzlos, denn... Abgesehen vom Vorhandensein einer Lücke gibt es zwischen den Diagrammen keine Gemeinsamkeiten. Dies ist nur ein klares Beispiel dafür, dass bei der Berechnung der Korrelation ausschließlich stationäre Wertereihen verwendet werden dürfen, d. h. Serien, in denen es keine Trendkomponente gibt. Das bedeutet, dass die Berechnung von Korrelationen in der Welt der Finanzanlagen zwangsläufig zu einer Überschätzung der Bedeutung von Faktoren führt, die eigentlich zufälliger Natur sind. Verstehen Sie es richtig: Es ist wichtig, nicht nach diesen Faktoren zu suchen und spezielle Korrekturen für sie vorzunehmen, sondern das Wesen des Phänomens aufzuzeigen und nicht nach dem nächsten Gral zu suchen, wo er nicht existiert.

Es ist jedoch nicht alles schlecht. Es gibt eine Möglichkeit, den Einfluss von Trends zu umgehen, indem man nicht die Korrelation der Preise selbst, sondern ihrer Zuwächse berechnet. Dann erweist sich der oben genannte GEP als statistischer Ausreißer, der praktisch keinen Einfluss auf das Ergebnis hat. Es bleibt nur abzuwarten, bis sich dieser Ansatz durchsetzt. Es ist nicht immer möglich, aktuelle Asset-Korrelationsdaten zu finden. In solchen Fällen können sie mit Microsoft Excel berechnet werden. Dazu werden Anführungszeichen in Form von zwei Zellbereichen geschrieben und anschließend eine Funktion der folgenden Form in eine der freien Zellen geschrieben: =CORREL (Array 1; Array 2). Das Array könnte beispielsweise so aussehen: A1:A100. Um die Korrelation anhand von Preissteigerungen zu berechnen, ist dieses Programm doppelt nützlich, denn basierend auf den Schlusskursen müssen Sie zunächst die Steigerungen selbst berechnen.

Zusammenfassung

Die Korrelation zwischen Vermögenspreisen ist ein wichtiges Instrument sowohl für die Datenanalyse als auch für das Risikomanagement bei Portfolioinvestitionen. Aber wie alle statistischen Ansätze ist auch dieser nicht ohne gravierende Nachteile:

- Das Vorhandensein einer ausgeprägten Korrelation zwischen Daten in der Vergangenheit kann dies nicht für die Zukunft garantieren.

- Das verwendete mathematische Modell weist während Trendperioden große Fehler auf.

Der Einsatz eines Korrelationsansatzes bringt zusätzlich zu anderen Methoden der Analyse und des Geldmanagements den größtmöglichen Nutzen. In den Kommentaren schlage ich vor, zu diskutieren, wie Sie durch die Korrelation bestimmter Vermögenswerte Geld verdienen können. Ich habe meine Beispiele im Artikel aufgeführt und freue mich auf Ihre Diskussion.

Gewinn für alle!