Налоговая декларация 3 ндфл образец заполнения. Декларация на возмещение ндфл при покупке квартиры. Образец оформления листа А

Япония, страна восходящего солнца, цветущих сакур, самураев и гейш, всегда была закрыта от мира, обособлена, непохожа на все другие страны, всегда следовала своим собственным, непохожим ни на кого, путем, что нашил свое прямое отображение и в японской философии менеджмента и в . Мы знаем о невероятной работоспособности, усидчивости, аккуратности и добросовестности японцев. У них самые лучшие товары, особенно электроника и техника. Товары с лейблом “Сделано в Японии” априори лучшие и самые желанные у покупателей. И они абсолютно оправдывают свою репутацию — самые долгослужащие, самые точные и самые надежные механизмы. Почему же это именно так? В чем причина такого высочайшего качества товаров? Что же за сверхлюди их производят? Попробуем разобраться в этом японском кадровом феномене.

До войны с фашистский Германией в Стране восходящего солнца несомненно была своя старая японская философия. В условиях послевоенного хаоса, когда в стране был экономический кризис, когда американцы занимались администрированием и управлением в послевоенной Японии, именно тогда стали зарождаться особый азиатский метод управления персоналом. Японская система познакомилась с американской системой ведения бизнеса и именно в условиях послевоенной разрухи в стране формируются новые лидеры японского бизнеса. Складывается японская философия менеджмента, основанная на сочетании традиционных методов довоенной Японии и американских методов. Директора японских компаний было необходимо адаптировать старые методы управления к новой послевоенной реальности, и они блестяще справились с этой задачей, включив в свою новую модель управления самое передовое, что смогла найти у американцев. Получилась своя, совершенно уникальная система.

В результате послевоенных лет постоянного совершенствования системы, введения новейших технологий, невероятной японской работоспособности, целеустремленности и упорству в освоении всего нового и прогрессивного, сложилась японская модель концепции управления персоналом, благодаря которой Япония на каком-то этапе обогнала даже США в развитии экономики. По подобию японской, сложилась схожая модель управления и в Южной Корее, товары которой сейчас очень высоко ценятся на рынке из-за высочайшего качества. В учебники по менеджементу этот совместный опыт вошел под названием азиатская модель управления персоналом.

На каких же принципах строится азиатская модель управления персоналом?

Существует три основных принципа, а именно:

- пожизненный найм персонала

- непрерывное

- метод коллективного принятия решений.

С самого начала необходимо установить программу «Декларация» за тот год, за который вы собираетесь оформлять форму 3-НДФЛ. Если вы хотите получать налоговые вычеты за 2016 год, в этом случае скачивайте программу именно за этот период.

Если же вам нужны декларации за предыдущие года, то нужно будет установить несколько таких программ. Работают они все по одному принципу.

Скачать программу «Декларация» можно с сайта налоговой службы: www.nalog.ru/rn77/program//5961249/

Устанавливается она очень просто, инструкция на сайте прилагается. Мы же с вами поговорим о том, как эту программу можно использовать. В этой статье мы с вами рассмотрим первые две вкладки, которые мы научимся заполнять.

И вот, что мы с вами научимся сейчас делать. Те, кому после просмотра видео, всё понятно, могут заполнять свою собственную декларацию. 🙂

Для тех же, кто хочет узнать больше подробностей: откуда брать данные и какие поля необходимо заполнить, предлагаю продолжить чтение этой Инструкции.

Вкладка Задание условий

Номер инспекции

Начнём с вкладки «Задание условий». В 99% случаев здесь необходимо заполнить только лишь номер налоговой инспекции.

Часто возникает вопрос — откуда же его взять? Эта информация есть на сайте nalog.ru. Можно также использовать и другие сайты. К примеру, обновленная информация всегда есть на сайте ИФНС: www.ifns.su/ADRESA/regions.html

В первую очередь, необходимо выбрать какой-либо регион. Например, мы выберем Москву, это 77 регион.

И далее здесь можно выбрать населённые пункты, которые относятся к этому региону. В начале идут различные посёлки и города. Если же нужен адрес непосредственно в самом городе, то идут ниже улицы. И, соответственно, буквы, по которым можно выбрать нужный адрес.

В этой таблице указаны коды ОКАТО, почтовый индекс, код налоговой инспекции и код ОКТМО. Эти цифры нам понадобятся для того, чтобы указать их в программе «Налоговая декларация».

Некоторые улицы выделены синим, и по этой ссылке можно перейти внутрь.

Это означает, что на этой улице несколько домов, и эти дома имеют разные, к примеру, индексы. Как правило, налоговой инспекции и все остальные коды у них одинаковые, а вот индексы у них бывают разные. В этом случае вы находите свой дом, иногда бывает, необходимо выбрать строение, корпус, и уже конкретно для вашего адреса находите нужный индекс.

Выбираем код налоговой инспекции для Вашей улицы и возвращаемся в нашу программу. После этого нажимаем на кнопку возле окошка с надписью «Номер инспекции».

Появляется длинный список всех существующих инспекций. Его можно просто пролистать вручную, либо же просто нажать на любую строку и набрать на клавиатуре код для нашей ИФНС. После этого мы выбираем нужную нам налоговую инспекцию и нажимаем ОК.

Номер корректировки

Что ещё есть на этой вкладке? Номер корректировки. По умолчанию здесь всегда будет стоять 0.

Цифра здесь может поменяться только в том случае, если вы подаёте корректирующую декларацию. Например, вы сдали за 2016 год декларацию, у вас её налоговая инспекция приняла. Но после этого были обнаружены какие-либо ошибки или вы нашли дополнительные чеки и хотите ещё добавить какую-то информацию.

В этом случае, вы делаете корректирующую декларацию 3 НДФЛ. Она составляется точно также, как и первоначальная. Единственным отличием будет этот признак. Например, 1, если вы сдаёте один раз. Если вы сдаёте, исправляете декларацию ещё раз, то ставите 2.

В зависимости от того, сколько раз вы будете переделывать вашу декларацию, столько и нужно будет увеличивать этот признак. Ну а для первого заполнения оставляем 0.

Признак налогоплательщика

В разделе «Признак налогоплательщика» по умолчанию стоит точка для физических лиц. Её оставляем.

Ну если, конечно, Вы не занимаетесь предпринимательской деятельностью, а сдаете 3-НДФЛ как простое физ. лицо.

Имеются доходы

Доходы, как правило, учитываются только справками о доходах физических лиц, то есть 2-НДФЛ. Все остальные галочки можно не указывать. В исключительных случаях, если вы получаете доходы в иностранной валюте, участвуете в инвестиционных товариществах, занимаетесь предпринимательской деятельностью тогда эти галочки стоит указать.

Достоверность подтверждается

Ещё один нюанс: если вы планируете сдавать свою декларацию лично, то ничего менять не нужно. Оставляем по умолчанию точку возле «Лично».

Если же вы будете выписывать доверенность на какое-то иное физическое лицо, которое будет это делать вместо вас, то такая доверенность, во-первых, должна быть заверена нотариально. Во-вторых, необходимо будет поменять условия. В этом случае нужно написать данные того физ. лица, которое будет сдавать вместо вас вашу декларацию.

Вкладка Сведения о декларанте

Переходим к следующей вкладке. Обращаю внимание, что на этой вкладке есть 2 подвкладки: это персональные данные и адрес. Рассмотрим подробнее каждую из них

Персональные данные

Для начала заносим персональные данные: фамилию, имя, отчество. Также ИНН, место и дату рождения.

Думаю, что об этом нет смысла рассказывать подробно. Надеюсь, что каждый человек сможет это сделать самостоятельно. 🙂

В большинстве случаев, здесь выбирается паспорт: код 21, паспорт гражданина РФ.

В исключительных ситуациях, если у вас какой-то другой документ, подтверждающий вашу личность, то выбираете из списка то, что нужно именно вам.

Адрес

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

Заполнить 3-НДФЛ — не простая задача для неподготовленного налогоплательщика. Поэтому мы предоставили пример заполнения 3-НДФЛ при возврате за покупку квартиры 2019 года. Также в статье рассмотрены некоторые нюансы заполнения.

Скачать образец заполнения 3-НДФЛ при возврате за квартируНеобходимые документы и программы:

- Итак, скачать пустой бланк 3-НДФЛ на вычет в 2019 году можно .

- Пример заполненного бланка для по форме 3-НДФЛ можно скачать .

- Программа для заполнения бланков скачивается по этой .

Особенности документации

Дает отличную возможность продемонстрировать работникам Федеральной налоговой службы не только уровень собственных официальных доходов, но и предъявить право на , предназначенного для приобретения жилых помещений. Сюда же входят не только квартиры, но и земельные участки, а также прочие недостроенные объекты для дальнейшего преобразования.

Для того чтобы правильно заполнить нужные страницы декларации, необходимо скачать специальный файл-документ, который доступен для загрузки в формате exel на страницах официального сайта налогового учреждения (или прямо у нас на сайте в начале статьи).

Обязательно нужно заполнять страницы декларации в том случае, если вычтенная сумма налога была получена не частично, а в полном размере.

Оформление в этом случае должно быть проведено не косвенно, а через директора предприятия. Заполнять декларацию покупатель недвижимости должен самостоятельно, а данные для внесения в документ должны быть взяты из декларации 2-НДФЛ. При заявлении о возврате налога в зарплатной форме декларацию 2-НДФЛ можно запросить у начальника.

В отличие от налоговой декларации других типов, при составлении данного документа в целях улучшения жилищных условий в налоговые органы не установлено, а сказано только то, что подача должна проходить в начале следующего за отчетным года. При покупке квартиры или дома в 2017 году обращение в налоговую службу должно последовать ни позднее, чем в 2019.

Возвращаемая при помощи оформления налогового вычета сумма обычно составляет не более 13% от общей стоимости жилого помещения. При переводе в денежный эквивалент эта сумма будет составлять не более 2 000 000 рублей от первоначальной рыночной стоимости жилья либо не более 3 000 000 рублей на возврат долговых обязательств по ипотечному кредиту.

Стоит сказать, что фактически эта сумма может перекрыть лишь небольшую часть подоходного налога на приобретенное и взятое в собственность жилье. В том случае, если суммы подоходного налога недостаточно для того, чтобы вернуть НДФЛ, оставшаяся задолженность по уплате переходит на следующий год.

Для того чтобы беспрепятственно получить налоговый вычет, физическому лицу требуется выполнить перечень действий, в который входят:

- Определение желаемой суммы вычета.

- Подсчет уровня полученных доходов и налогов с полученных денежных средств.

- Сбор документации, являющейся гарантией оплаты.

- Заполнение бланка заявления на получение налогового вычета.

- Оформление отчетности по типу 3-НДФЛ.

- Подача готовой отчетности в налоговые органы.

При правильном заполнении и документальном подтверждении финансовая операция автоматически признается верной, а спустя месяц после заполнения и сбора документации средства перечисляются на счет заявителя.

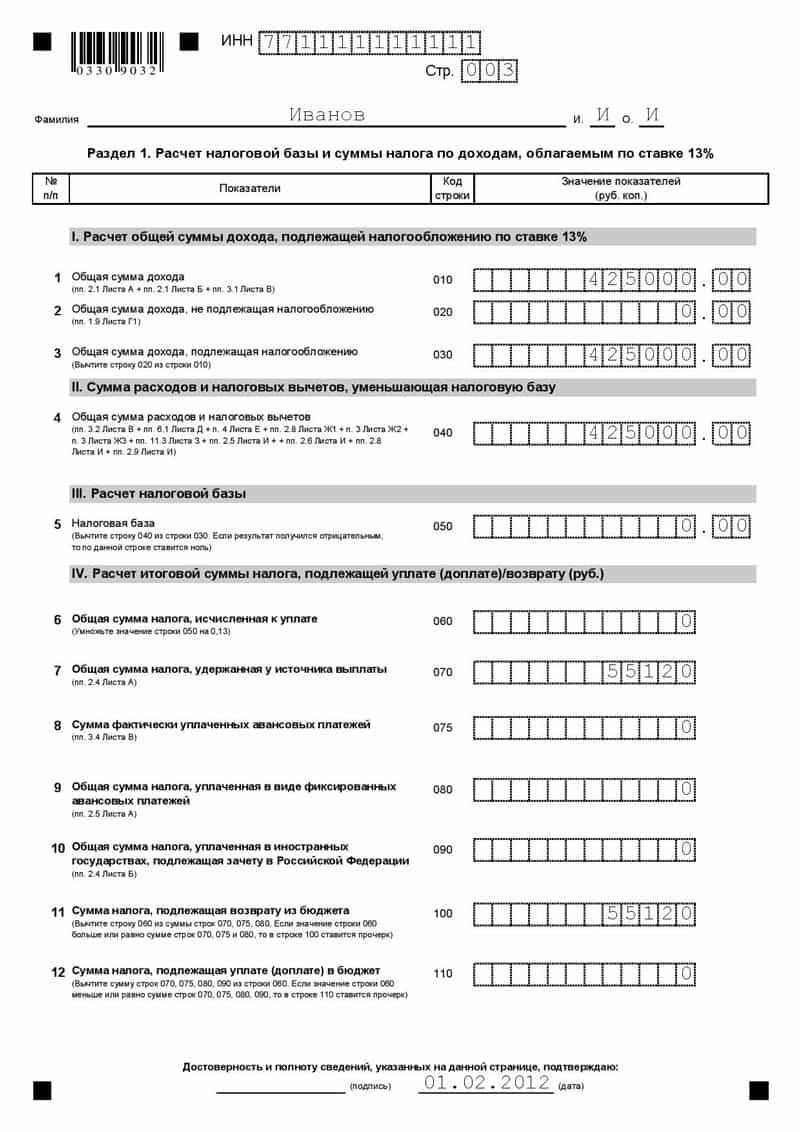

При заполнении декларации во внимание следует брать не все листы без исключения, а только отдельные. Перечень необходимых для заполнения страниц состоит из титульного листа, где указывается имя, фамилия и отчество составителя, раздела под номером 1, раздела под номером 2, а также из листов А, Б и Д.

- Лист под буквой А подлежит заполнению, если все доходы и прибыль были получены от источников, находящихся на территории России. Лист под буквой «Б» заполняется тогда, если основная прибыль приходится на источники из других государств.

- Лист Д1 предназначен для того, чтобы туда заносились сведения о том, какие результаты имеет расчет размера налогового вычета на приобретение жилого имущества. В состав титульного листа входят стандартные данные, рассказывающие о заявителе, а также о том, кто осуществляет прием налоговой отчетности.

- Лист А показывает подробную информацию о том, кто именно осуществил процесс продажи недвижимости. Сюда входит имя, фамилия продавца, а также информация об уровне благосостояния.

- Раздел под номером 1 подлежит заполнению в заключительной части процесса, а указывается там конечная сумма выплачиваемого вычета. 2 раздел заполняется информацией о налогах, кроме того, там указывается та же итоговая стоимость, от которой вычитается около 13%. При заполнении итоговая сумма указывается как в данной строке, так и в первом разделе отчетности.

- При заполнении листа под буквой А указываются данные того, кто далее отправляет отчетность в налоговую службу. Если данный работник трудится в крупной компании, то дополнительно требуется указать платежные реквизиты фирмы. Вдобавок ко всему, необходимо указать величину заработной платы и взымаемого подоходного налога. При работе в нескольких местах в отчетности нужно указывать сведения не об одном из приведенных, а о каждом.

Чтобы не допустить ошибок при оформлении вычета, воспользуйтесь данной видеозаписью:

Вопросы по оформлению

Заполнение декларации — не простая процедура. Приведем ответы на частые вопросы:

- Что писать в строке “ ”? В данной графе указывается дата (год), когда вычет был получен гражданином впервые.

- Как узнать код налоговой инспекции? Этот вопрос является наиболее часто задаваемым. Ответ на него очень прост — узнать номер инспекции можно на официальном сайте ФНС. Для этого достаточно ввести свой адрес, а программа на сайте сама укажет вам необходимый код.

- Что такое налоговая база? Налоговая база (простыми словами) — это сумма, вырученная с прибыли, с вычтенными возмещениями НДФЛ.

Для заполнения 3-НДФЛ следует прислушиваться к рекомендациям на сайте Федеральной налоговой службы. Начинать заполнение по рекомендациям не обязательно сначала, некоторые начинают эту процедуру с конца.

Внимание! Перед подачей декларации обязательно перепроверьте все данные во избежание заполнения корректирующей или уточненной деклараций в будущем.

Если вы хотите оформить 3-НДФЛ на дому через официальный сайт инспекции, то лучше всего делать это в ночное и раннее утреннее время — из-за сильной загруженности сайта в дневное и вечернее время.

Чтобы заполнение декларации не стало тяжелым бременем, заранее просмотрите примеры заполненных документов у нас на сайте. Следуйте советам, приведенным в статье.

Необходимость подачи декларации о доходах (форма 3-НДФЛ) за 2017 год может возникнуть у любого физлица. Подавать декларацию придется, если подоходный налог не был удержан налоговым агентом , а также для заявления о своем праве на стандартный, социальный , профессиональный, инвестиционный или . За прошедший 2017 год декларация 3-НДФЛ подается по новой форме, о которой мы расскажем в этой статье.

Обновленный бланк формы 3-НДФЛ за 2017 год

Форма декларации 3-НДФЛ была утверждена приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671, а приказом от 25.10.2017 № ММВ-7-11/822 в нее внесены изменения, которые с 2018 г. действуют при декларировании доходов, полученных в 2017 году.

Чем новая форма 3-НДФЛ 2017 отличается от действовавшей ранее? Основные новшества декларации следующие:

- Изменились штрих-коды страниц.

- «Титульный лист» декларации больше не содержит поля для внесения адреса физлица, теперь указывается только номер его контактного телефона.

- На листе «Д1», предназначенном для имущественных налоговых вычетов, вместо адреса указывается кадастровый номер недвижимости.

- В листе «Е1» декларация по форме 3-НДФЛ 2017 (расчет стандартных и соцвычетов) теперь не содержит строки для отражения числа месяцев, по итогам которых доход с начала года не превысил 350 тыс.руб. Сюда же добавлена новая строка для суммы, уплаченной за прохождение независимой оценки своей квалификации – это новый социальный вычет, утвержденный законом от 03.07.2016 № 251-ФЗ.

- В связи с введением нового вида инвестиционного налогового вычета (закон от 28.12.2013 № 420-ФЗ), дополнены новыми полями листы «З» (расчет дохода от операций с ценными бумагами и ПФИ) и «И» (расчет дохода от участия в инвестиционных товариществах).

- В декларации 3-НДФЛ форма для заполнения 2017 г. пополнилась совершенно новым приложением «Расчет дохода от продажи недвижимости». Заполнять его нужно только по оформленным в собственность после 01.01.2016 г. объектам, учитывая, что доход от продажи должен составлять не менее 70% от кадастровой стоимости объекта (п. 5 ст. 217.1 НК РФ).

Помимо бланка, тем же приказом ФНС РФ были обновлены и электронные форматы декларации, поскольку подавать ее можно не только в «бумажном» виде, но и электронно.

Налоговая декларация по форме 3-НДФЛ 2017: требования к оформлению

Правила, с учетом которых следует заполнять налоговую декларацию-2017, содержатся в вышеуказанном приказе ФНС РФ № ММВ-7-11/671 с изменениями от 25.10.2017.

Обновленная форма декларации 3-НДФЛ за 2017 год может заполняться вручную, на компьютере, либо при помощи специально разработанных программ. При этом нельзя использовать цветные чернила, а только черные или синие. Распечатывать декларацию на принтере можно только с одной стороны листа. Запрещено скрепление листов между собой степлером, которое может повредить штрих-код и другие данные документа.

Заполняя справку 3-НДФЛ (новая форма за 2017 год), следует избегать ошибок, поскольку наличие исправлений в ней недопустимо.

Все денежные показатели указываются в рублях с копейками, но это не касается сумм НДФЛ, которые всегда нужно отражать в полных рублях, помня, что значения менее 50 коп. отбрасываются, а 50 коп. и более - округляются до целого рубля.

Текстовые поля заполняются заглавными печатными буквами слева направо, в каждой ячейке отражается только один символ, а в пустых ячейках проставляются прочерки.

Если все отражаемые сведения не умещаются на одной странице листа декларации 3-НДФЛ новой формы-2017, бланк может быть дополнен необходимым количеством страниц данного листа.

Когда декларация заполнена, необходимо по порядку пронумеровать все ее страницы в поле «стр.» и указать их общее число на титульном листе, а также количество листов подтверждающих документов. Для подтверждающих документов можно составить и приложить реестр.

Что нужно для заполнения декларации 3-НДФЛ

Вначале нужно скачать форму декларации 3-НДФЛ 2017, распечатать ее, если заполнение производится вручную, или заполнить форму на компьютере. Декларацию по новой форме также можно заполнить с помощью специальной программы, уже размещенной ]]> на сайте ФНС ]]> .

Скачать форму 3-НДФЛ 2017, актуальную в 2018 году, можно ниже.

Вносить данные в декларацию следует после того, как собраны все необходимые подтверждающие документы. Сведения для заполнения получают из справок о доходах «2-НДФЛ» , выдаваемых налоговым агентом, из платежных, расчетных и иных подтверждающих документов, а также из расчетов, которые производятся на основании этих документов.

3-НДФЛ новая форма 2017: образец заполнения

Независимо от цели представления декларации налоговым органам, в ней обязательно должны присутствовать:

- титульный лист,

- раздел 1 - итоговые суммы НДФЛ к уплате или возврату,

- раздел 2 – расчет налоговой базы и НДФЛ по каждой налоговой ставке.

Остальные листы и новое приложение к декларации 3-НДФЛ заполняются при необходимости, в зависимости от вида декларируемых доходов и заявляемых вычетов.

Представляемый нами образец формы 3-НДФЛ 2017 заполнен для получения физлицом социальных вычетов по НДФЛ на лечение и обучение. Кроме обязательных разделов декларации 1 и 2, в данном случае потребовалось заполнить лист «Е1» с расчетом таких вычетов.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).